转型与回购,格力电器路在何方?

守擂失败的前「家电一哥」格力电器,最近正进行着声势不小的内部调整和业务变革。一边是董明珠的直播带货,一边是格力电器的二轮回购计划,都给外界抛出不少谈资。

10月13日晚,格力电器发布公告,拟使用自有资金以集中竞价交易方式回购公司股份,资金金额将在30-60亿元之间,回购股权价格不超过70元/股。值得一提的是,这已经是格力电器今年第二轮股权回购,以最高回购金额来计算,两轮股权回购或将斥资百亿以上。

格力电器发布的公告显示,二轮回购计划由其第一大股东「珠海明骏」提议进行,而「珠海明骏」背后掌权人则是高瓴资本。对于企业背后的资本方来说,分红和回购是常态化且最大化股东利益的方式。

尽管如此,这一举措很难不令人联想到格力电器如今的处境——空调业务乏力、股价暴跌、渠道改革落后。资本市场也隐隐约约传递出股东利益受损的信号。

空调业绩承压,渠道改革落后

对于格力电器来说,2019年已经很困难了,没想到2020 年更是难上加难。

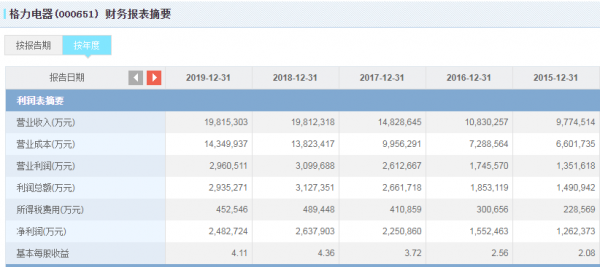

今年4月底,格力电器发布了2019年及2020年一季度业绩报告。去年,格力电器实现营业收入1981.53亿元,同比增长0.02%,这个营收增速已显疲态;归属于上市公司股东的净利润为246.97亿元,同比下滑5.75%,格力五年来净利润首次下滑。然而,业绩走弱只是一个开端。

受疫情的影响,格力电器2020年季度营收继续保持下滑状态,据其发布的中报显示,上半年营收约695亿元,同比下滑28.57%;归属于上市公司股东的净利润约为63.62亿元,同比下滑53.73%。与去年二季报相比,盈利能力明显削弱。

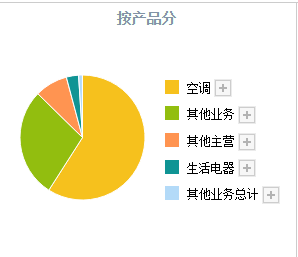

格力电器的营收大幅下滑,其单一的业务模式难辞其咎,空调业绩承压过重,其他业务增长不明显。

疫情「黑天鹅突袭」,整个空调行业进入低迷状态,终端市场销售、安装活动受限、终端消费需求减弱,导致格力电器空调业务营收大缩水,零售业绩几近腰斩。《2020年中国家电行业一季度报告》显示,今年一季度,中国空调市场降幅达57.2%,价格也创新低。

受此影响,今年上半年,格力电器空调收入413.33亿元,同比减少47.89%。空调营收下降,其他业务增长不显是格力电器净利润明显下滑的主因。

线下渠道受阻,线上渠道短板尚未补齐,业绩承压的格力电器急需变革与创新。

相较于在渠道发力较早的奥克斯、美的等同行,格力电器的渠道变革落后了许多,或许是行业老大的位置坐的太久,格力电器对市场变化的洞察少了些许敏锐度。随着电商与物流的发展,格力的竞争对手们纷纷瞄准线上市场,奥克斯积极拥抱电商互联网,美的也对传统渠道进行了扁平化改革,而相对保守的格力电器还在为其线下渠道优势引以为傲。

以线下门店业务为主的格力电器,在董明珠的执任下,建立了完备的线下经销商体系。由总代理到代理商以及经销商的多级模式,并在一系列返利模式下实现经销商与企业的利益深度绑定。这也成为格力稳坐行业「老大」的利器,然而疫情之下,这一利器却让格力陷入被动。

与传统渠道相比,电商平台直销模式省去了经销商让利环节,消费者能够以更低价获得产品服务。在新零售渠道的冲击下,传统经销商利润空间被一再压缩,为保证经销商获利,终端产品价格势必要高于电商平台价格。渠道和价格方面上的失利,使得传统渠道受到不小的冲击,格力电器若依旧固守多级分销模式,将会错失更多机遇。

格力电器这些年积累的线下渠道优势,在家电行业大环境的颠覆下,成为了「短板」。

整个家电行业都愈发认识到线上市场的重要性,后知后觉的格力电器也开始发力线上市场。今年,「格力董明珠店」在全国范围内推广新零售模式,力主销售渠道和内部管理变革。继雷军、张朝阳等大佬之后,董明珠也加入了直播带货的阵营,为旗下新零售业务转型铺路。

据《中国经济周刊》报道,从4月份开始,董明珠已经举办了10场直播带货,销售累计金额达416亿元。一场接一场的直播带货也预示了格力业务转型的急迫性,但「带货」也并未从根本上扭转格力的亏损态势。

除此之外,在新零售发力的格力电器,势必会影响到原本的经销商体系。线上产品销量的走高,对经销商的影响便是销量降低,利润空间再被压缩。尽管董明珠多次否认直播带货是在抛弃经销商,但格力电器经销商的处境愈发艰难,二者之间矛盾越来越尖锐。

资本加持,股份回购再提速

渠道变革以外,格力电器的股权回购计划也在提速中。

4月10日,格力电器首推回购计划,拟回购60亿元,截至9月30日,已耗资近52亿元回购公司约1.57%股份。在推出回购计划的五天内,格力电器股价短暂地上涨了一下,最高报价为56.99元 ,4月15日,格力电器收盘跌3.53%,报54.41元,总市值为3273.16亿元。

从短期来看,股权回购对于格力电器是利好行为,流通中的个股数量减少将使得股票流动性增强,股本减少后,单股收益会提高,从而产生积极的市场反应。股东及投资者相应也能获得正向超额收益,对于股东来说,回购也是另一种形式的分红。在二次回购公告发布的三天内,格力电器涨幅约0.59%,最高价报58.47, 而在10月9日,格力电器股价仅为48.16元。

就在今年5月,格力电器和美的集团还上演着你追我赶的戏码,市值差距也只是百亿而已。时隔5个月,相对平衡的竞争局面被打破,格力电器的股价颓势愈发明显,股权回购和业务转型双管齐下,却仍被美的集团拉开近2000亿市值。

且不说董明珠,就连背后的资本都该急了。于是,大股东高瓴资本下场加码,格力电器开启二轮回购计划。此前,格力电器已斥资近52亿回购股份,再次加速回购,两轮斥资近百亿,格力在打什么算盘?

据wind数据显示,格力电器今年才推出第一次回购计划,而其「老对手」美的集团则在2018年便推出股权回购计划,相比美的集团多次少量的盘算,此次格力电器大剂量的回购,则显得颇为着急。对于再次回购股份,格力电器表示是基于对企业发展前景的认可与期待,回购股份用于员工持股或股权激励,以进一步提升公司竞争力。

对于格力选择在此时抛出大额回购计划,第三方研究机构透镜公司研究创始人况玉清分析称,「这次回购一方面可以提升格力股东的长期回报水平,同时更有利于稳定格力的股价预期,确保混改基金珠海明骏的融资安全」。

在整个家电市场都震荡下行之际,推进股份回购计划或许是格力电器短期内稳定股价的必要举措。

一般来说,回购计划能够在短期内提振股票。然而,从长远来看,股份回购计划治标不治本,第一轮股权回购已经完成超八成,格力的股价却仍波动厉害,二次回购投入更多资金用于推高股价,而不是专注于业务转型布局,这对于企业的长期发展很不利。格力要想走出困局,仍需找到新的出路。

破局还是「恶循环」?

资本的下场是真回购还是减持陷阱仍有待观察。今年上半年,A股掀起了回购风潮,近600多家公司发布回购方案,中国平安和美的集团回购金额居于前列,除了中国平安60亿元的回购金额较高,苏宁易购、华侨城A等企业的回购金额在10亿元左右。

相较于其他企业的回购金额,格力电器的「大手笔」有点引人深思,回购能起到股权激励的同时,还有可能因股票价格上涨形成套利空间,助长市场泡沫。

在回购期间,有增持却也有不少公司的股东会打起减持的主意。在格力的第一轮回购计划期限内,格力电器另一股东河北京海担保投资有限公司宣布减持股份,预计不超过4288.1778万股,套现约25.87亿元。京海担保持有格力电器8.91%的股份,位列第三大股东。伴随着股东减持的回购,多少有点加剧了企业的风险性和不确定性。

耐人寻味的是,「京海担保」的股东们是格力电器在全国最大的区域经销商,不禁令人怀疑董明珠高调的直播带货触动了经销商的敏感神经。渠道改革并非简单的线上线下联动,它还意味着传统经销商的利益重新分配,格力电器线上业务的拓展势必将影响到线下经销商体系的格局变化。

格力电器想要打通线上线下道路,经销商的转型阵痛不可避免,如何处理线上市场引流与线下经销商体系的平衡,也将是格力电器要面对的严峻考验。

除了渠道问题,格力电器一直被外界质疑的还有产品结构,大家电业绩下滑,小家电不受重视,智能设备还处于烧钱研发阶段,疫情的到来将其单一产品线的低风险承担能力暴露无遗。

早在2016年董明珠就宣布要进军「多元化」。然而,在空调业务遭遇滑铁卢之后,格力电器还没有找到第二条增长曲线,多元化发展举步维艰。

「老对手」美的集团则是横向发展,覆盖了消费电器、暖通空调、机器人自动化、智能供应链等多领域,专注于走多元化道路,疫情之下,格力空调业务下滑近5成,美的则仅下滑1成多,多元化业务模式表现出较大的抗风险能力。

此外,低存货周转率也是格力电器业务运转上的一颗「雷」,2020H1美的存货周转天数为47.08天,格力存货周转天数由去年的55.31天上升到82.07天,相对较高的存货积压,给格力电器带来不小的去库存压力。

在当前的市场大环境下,格力股权回购再提速,虽能够暂时改变股价低迷的状态,却无法成为格力电器业务上涨的动力。特别是目前空调市场进入疲软期后,行业上升空间整体受限,以空调为主业的格力电器亟待寻找新的增值空间。与此同时,无论是渠道变革还是产品迭代,格力电器都还有很长的路要走。

©新熵原创

作者 | 王鑫鑫 编辑 | 汉卿