月活反超美团,饿了么补贴战告捷

作者 | 马戎 编辑 | 汉卿

在饿了么的强烈攻势下,外卖市场的战事变得愈发紧张。

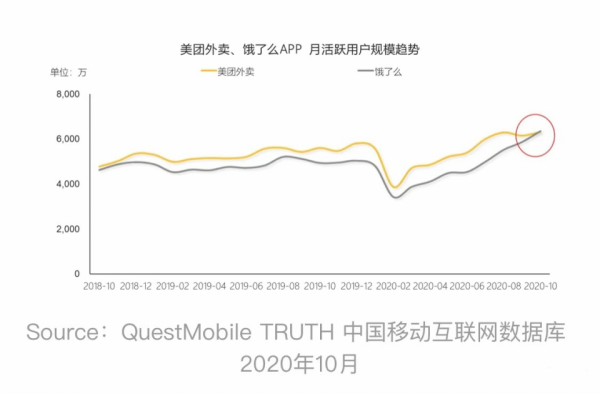

根据QuestMobile的最新数据显示,饿了么在10月份的MAU(月活跃用户数)已经超越美团外卖,这也是饿了么近两年以来,月活用户首次在App端高于美团外卖。

从交火双方的月活用户数走势看,饿了么与美团均在今年年初遭遇新年淡季以及新冠疫情冲击下的活跃用户数大量下滑,幅度也远超去年同期水平。

随着国内防控形势好转,饿了么与美团同步进入用户增长节奏。但显然,饿了么的增长势头更快,相反美团出现一定的用户增速放缓。

背后原因除美团将增长重点放在创新业务以外,更来自饿了么全面发力的百亿补贴攻势,以及支付宝、高德地图、淘宝等阿里系王牌产品的倾力引流。

这场本地生活市场的大决战,从今年3月10日,支付宝由金融支付平台升级为数字生活开放平台起进入白热化;到双十一期间,随着饿了么背靠主场作战并取得月活用户数反超战事全面升级。综合各方面信息来看,饿了么的强劲攻势还将持续,而美团面对来势汹汹的攻擂者,尚未拿出行之有效的应对方案。

01 新外卖战争

饿了么显然找到了一个不错的反攻时机。

从整个外卖市场看,因新冠疫情冲击,外卖正在变成一种难以在短期内寻求新增用户扩张的业务。尽管对于赛道内的所有玩家来说,这都是一场因黑天鹅导致的不幸事件。但对于市场份额更高的美团来说,外卖增长停滞是更加不可接受的。

自2018年美团上市后,美团的战略思路就是Food+Platform,即从餐饮衍生的超级本地平台,意味着从外卖基本盘向新业务引流。从历史发展看,美团也确实遵循着点评——外卖——酒旅等衍生业务的逻辑进行增长。对美团来说,外卖增长停滞意味着整个新增业务的用户增长受阻。美团的选择是追回被疫情赶入厨房的用户,即通过社区团购模式,接过外卖业务手中基本盘增长的交接棒。

这导致的结果是,在今年以来的一系列外卖市场战争中,对战双方的策略完全不同。

今年8月27日,饿了么开始在上海、北京、杭州、广州、成都、武汉、南京等 24 个重点城市测试补贴策略。此后在不到三个月的时间内,饿了么对百亿补贴策略进行连续三次升级。此次打赢月活用户战争,百亿补贴策略居功至伟。

10月14日,饿了么宣布升级百亿补贴活动,继续扩大品牌范围和补贴力度,重点覆盖城市从目前的 24 城扩展到 100 城以上,同时在品类上覆盖商超、spa、洗衣、KTV等餐饮以外的线下行业。

据饿了么“百亿补贴”项目负责人介绍,从试运营效果看,参与百亿补贴的商家,订单增速较日常翻了一倍。

而美团的表现显然要“佛系”许多。

尽管在饿了么上线百亿补贴的同天,美团上线百亿饭补活动,但运营仅五天后下线。相比之下,美团的活动更接近声势上的反击。

2020年二季度财报显示,美团外卖平均每单毛利润为1.56元,净利润为0.56元,餐饮外卖日均交易笔数为2450万笔,总交易笔数为22亿笔,外卖业务销售成本约为100亿元。若美团对每单外卖给出2元补贴,则营销成本将猛增44亿元,相比之下,美团二季度的餐饮外卖总利润也仅为12.5亿元。

如果美团对独家上线商家、新商家等开出更高补贴,则这一成本还将持续增长。这表示外卖将成为继单车、云服务等业务之后,美团财报的又一亏损点。一旦这一情况出现,因外卖业务转向盈利而看好的港股投资者将用脚投票,斩断美团股价高歌猛进的势头。

在外卖战争中,甚至可以找到电商战争的影子。拼多多曾以整体体量小、补贴损失小、策略更灵活的优势向京东、阿里等一系列电商巨头发起掀翻价格体系的百亿补贴战争,并一定程度上植入了一线用户心智。此次饿了么向外卖市场发起百亿补贴战,从月活的快速反超看,效果甚至更加明显。

如果从底层逻辑来看,自今年6月,饿了么业务系统、数据库设施全面迁至阿里云以来,饿了么将有能力应对更复杂的计算与分配场景。在基础设施上,饿了么开始拥有正面抗击美团的能力。

而随之而来的,是阿里系产品对饿了么的强势引流。

在淘宝,饿了么是首页十个默认入口之一;在支付宝,饿了么拥有首页排名第一的一级流量入口;在高德地图,用户在搜索餐饮等服务,或搜索附近店家的时候,能直接打开口碑饿了么提供的页面,以及完成外卖的下单预订。

而饿了么的猛烈进攻还在持续。

在双十一期间,薇娅、李佳琦等淘宝直播的明星主播大量带货麦当劳、必胜客、星巴克、肯德基等饿了么品牌优惠券。通过囤券玩法,用户可以通过一次购买并长期享受低价。

例如,一张某快餐品牌的折扣鸡腿券,用户在以极低价格购入手中后,可分多次享受这一折扣价。这意味着,饿了么在补贴常态化方面找到立脚点,优惠券模式联合品牌餐饮,不仅能够在短时间内积累大量消费能力良好的优质用户,同时能保证他们在未来的长期留存。

饿了么双十一战报显示,在今年的外卖战争中,卡券、直播等数字化工具有力撬动了餐饮行业实现突破性增长。去年,肯德基和星巴克在双十一交易额破亿,而今年均突破两亿元。另一重要信号是,在美团原本具备优势的下沉市场,饿了么在多个城市实现外卖订单翻番增长,近40个地级市外卖订单同比增长50%以上。饿了么CEO王磊对此的评价是:

「对参与今年双11的200万本地商家而言,过去11天的爆发只是一个开始。」

饿了么的信心固然是有底气的,团券玩法已将大量玩家锚定在饿了么平台当中。从双方月活增长态势看,饿了么百亿补贴策略显然动摇了原有美团外卖用户的心智。

在美团以外更多的商家选择、价格体系、配送服务、折扣活动等,都在使原有美团用户产生「倒戈」饿了么的倾向。用户普遍呼唤市场回归15年左右的群雄逐鹿时代,以寻求用户的补贴收益最大化,对于美团来说,这显然是一个危险的信号。

02 美团多线作战

美团面临的困局是,在用旧美团的血肉烧制新美团的雏形时,旧美团自身的根基遭受了冲击。

2020年二季度财报显示,美团餐饮外卖收入达到145.4亿元,同比增长13.2%;到店、酒店及旅游业务收入达到45.4亿元,同比下降13.4%;新业务及其他收入达到56.3亿元,同比增长22.1%。这意味着,包括社区团购在内的other业务已成为美团新的增长引擎,且整体体量上已超越美团的盈利支柱到店酒旅。

从盈利能力看,二季度美团外卖业务盈利12.5亿元,到店酒旅盈利18.9亿元,新业务及其它业务亏损14.6亿元。

尽管美团Q2外卖业务盈利同比大涨65.7%,但这是在骑手成本降低、平均客单价提升、外卖配送规模效应、商家抽佣比例提升等多种利好条件下的产物,其可持续能力仍为未知数。到店酒旅业务仍未恢复至疫情前水平,而社区团购等新业务正在高速烧钱的竞争与增长期。

种种迹象表明,虽然美团在今年以来取得了快速的股价上涨,但能否继续维稳增长,遏制亏损,仍然是一项重大难题。

美团面临的问题是,社区团购正在转向一场全面厮杀的红海。

11月3日,在滴滴集团内部会议上,滴滴CEO程维表示,「滴滴对橙心优选的投入不设上限,力争市场第一」。在同一时间段,拼多多在Q3财报电话会议上表示,将进一步增强其在社区团购市场的竞争力。

值得注意的是,在这一修罗场的竞争对手当中,拼多多宣称刚刚收获了「NON-GAAP」(非公认会计准则)下的扭亏为盈,这使得拼多多美股股价暴涨超20%,对于一个千亿级别的巨头级互联网企业来说,这是一个相当夸张的涨幅。这意味着拼多多有能力进一步收拢力量,进行社区团购市场的投放。

再加上在社区团购赛道战斗已久的十荟团、兴盛优选等老玩家。从各方态势来看,美团都在涉足一个巨头林立的战场,其残酷程度很可能不输当年的外卖大战。这种腹背受敌的困窘,对于美团在外卖基本盘中的作战能力将形成难以忽视的掣肘。

在外卖市场的下半场,饿了么已经从用户、技术基础、现金流储备等多个方面显露出与美团一决雌雄的姿态。美团如果继续采取放任态度,将大概率进一步沦陷市场份额。

从目前看,美团的反击还只停留在声势层面,更高层面的反击战略和反击资源仍然匮乏。无论对平台还是用户来说,外卖大战的下半场好戏都才刚刚开始。