Z世代搅动千亿新式茶饮市场风云,疫情后行业或加速出清?

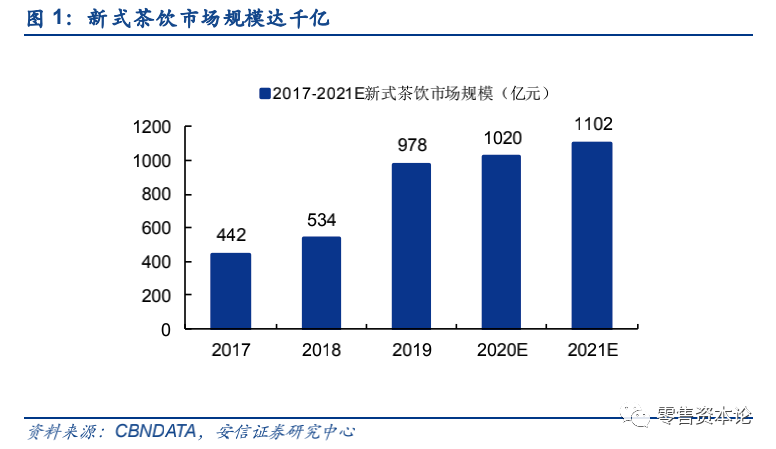

90、00 后消费力崛起,新式茶饮打开中国茶饮市场天花板,2021年新式茶饮市场规模预计达到1102 亿元。

作为新一代消费人群的90后正处于事业发展的上升期,有较强的消费欲望与一定的消费能力,注重品质与服务,同时对新事物有较高的接受度,追求个性化、多样化以及体验式消费,同时热衷于消费升级。

新式茶饮顺应健康潮流,提倡使用天然、高品质原料,迎合独特性、新鲜感的消费者需求,开创了奶盖茶、脏脏茶等多种茶饮新品种,抓住年轻消费者需求,市场规模快速增长。

根据CBNDATA 发布的数据显示,2019 年新式茶饮市场规模已近千亿元,2017-2019 年市场规模增速CAGR48.75%。预计在2021 年新式茶饮市场规模达1102 亿元。

90&00 后是新式茶饮行业消费主力,茶饮消费月支出大。根据 CBNDATA 和奈雪的茶发布的《2020 新式茶饮白皮书》显示,2020 年近7 成茶饮消费者属于90&95 后,与此同时,90&00后每月花费在茶饮上的支出在400 元以上的占比达27%,200-400 元占比30%。

悦己社交需求驱动新式茶饮消费,消费场景逐渐生活化

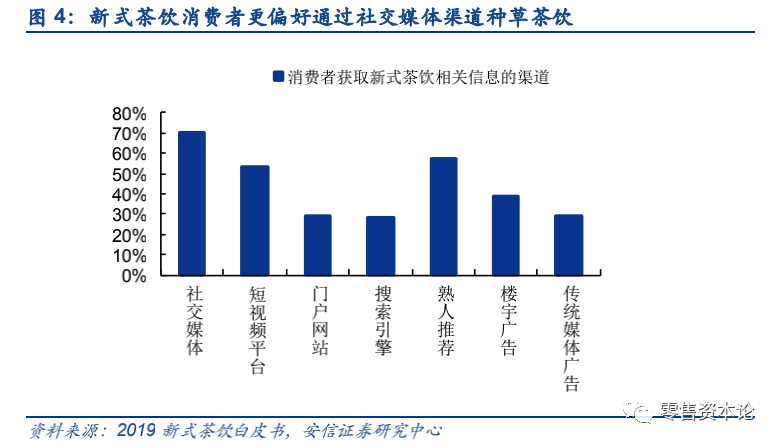

追求品质、乐于表达的Z 世代,偏好通过社交媒体渠道种草新式茶饮,悦己社交需求驱动消费。乐于表达自我,分享生活的 Z 世代偏好通过社交渠道种草吃喝玩乐。

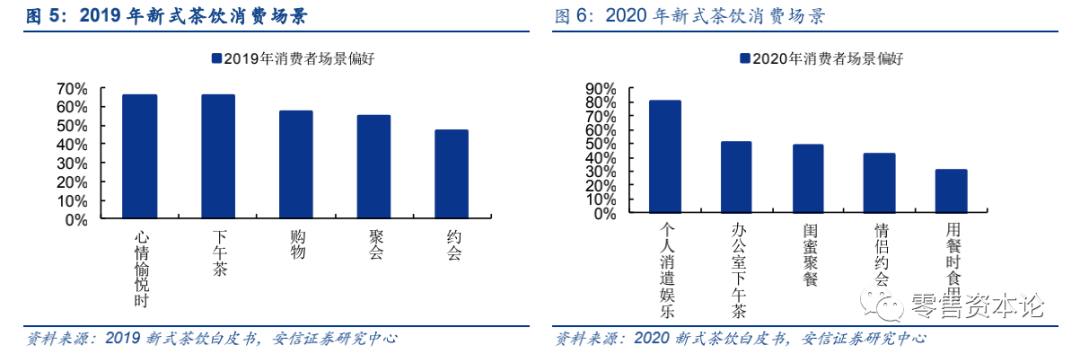

茶饮需求消费场景日渐丰富,新式茶饮消费逐渐日常化。

茶饮头部品牌格局初显,疫情之下行业加速出清

茶饮市场升级进行时,各路品牌加速跑马圈地

新式茶饮市场教育初步完成,产品升级、品牌共振,迎来发展黄金期。

高低端头部品牌初显,中间带品牌竞争激烈。目前的新茶饮市场,不同价位段都已有较为领先的品牌,竞争格局呈现纺锤体结构,高客单价高线城市市场以喜茶、奈雪的茶为首,低客单价下沉市场以蜜雪冰城称王,而中间价位带不同品牌差异化竞争,尚未有品牌占据绝对优势。

疫情加速行业出清,头部品牌优势突显,行业集中度有望提升

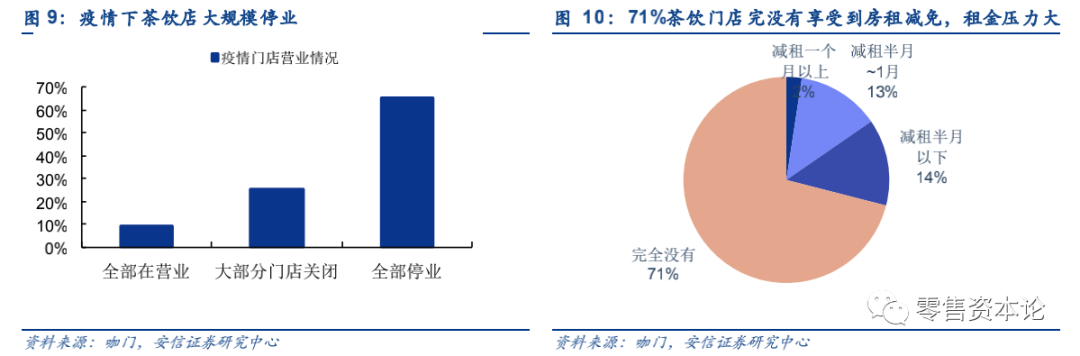

疫情前期,客流减少、现金流压力或加速行业洗牌,中小、非连锁、运营能力差的门店加速出清。

面对停业客流减少,茶饮门店仍需担负一定的人工以及租金成本,同时疫情后,消费者对连锁、有安全保障、信赖感的品牌偏好增强,使得资金链薄弱的小规模或单体门店倒闭,加速行业出清,集中度有望提升。

现制茶饮行业“疫”后加速洗牌,开店热、关门潮并存。受疫情影响,今年茶饮行业注册增速放缓但仍旧新增超 2 万家;而今年出现经营异常的企业也接近3000 家。

天眼查APP数据显示,截至2020年11月30日,中国茶饮企业总数超30万家;受疫情影响,今年茶饮行业注册增速放缓,但仍新增超2万家。

在30万家茶饮企业中,停业、清算、吊销、注销的企业超13万家,占比高达43%。

疫情后期茶饮消费反弹快,头部茶饮品牌优势凸显,逆势加速展店,行业连锁化率、品牌集中度有望加速提升。

疫情期间外出餐饮需求被严重克制的消费者,茶饮能起一定的抚慰作用。同时,由于茶饮店动线设计、产品模式均适用于外卖模式,整体茶饮行业均在加速线上化布局,包括自有小程序以及外卖平台等,使得整体茶饮行业在疫情后得以快速恢复。

根据微信发布的大数据,2020 年 3 月以来消费者在茶饮小程序的下单笔数环比增幅高达744%,饿了么线上订单从2020 年2 月到8 月,订单量也增长近5 倍。

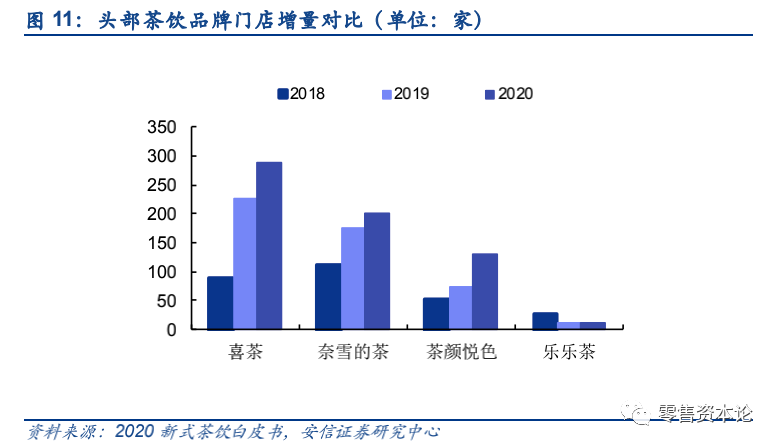

与此同时,疫情后中小茶饮品牌的出清,为头部茶饮品牌腾出市场空间,具有强品牌力的连锁品牌在行业复苏强势以及市场出清的双重利好之下,逆势加速展店,以喜茶、奈雪的茶和茶颜悦色为例,在2020 年新增门店数量均超往年。在此趋势下,后疫情时期,茶饮行业有望迎来品牌集中度的大幅提升。

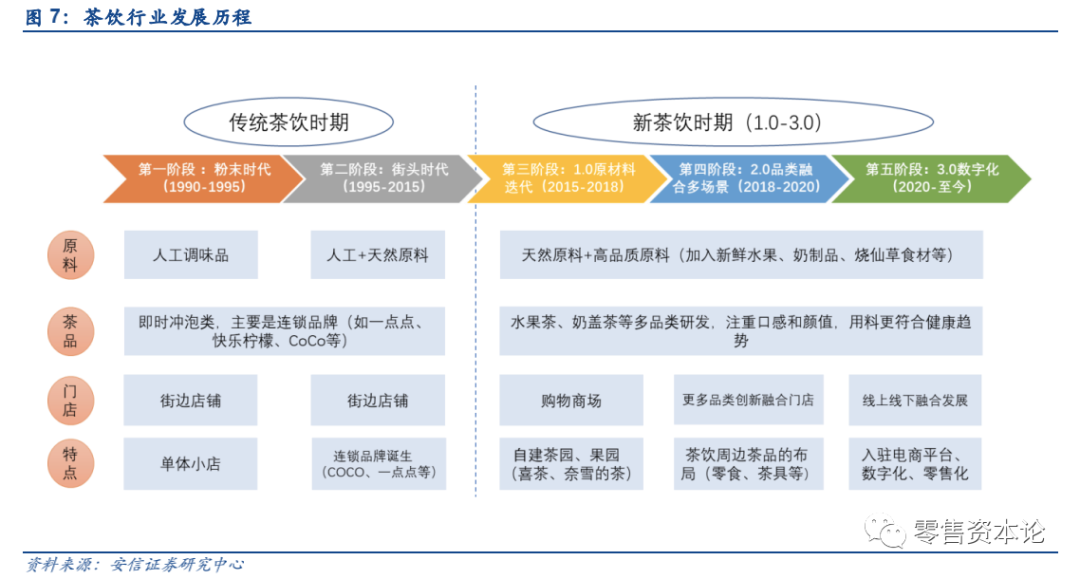

与其说新式茶饮面临红利时代,不如说迈向迭代时代,迭代出3.0数字化新型发展模式。

《2020新式茶饮白皮书》预测2021年,新式茶饮规模将突破1100亿。从业者依然有淘金的机会。

对于消费者来说,喝一杯奶茶,以小成本收获幸福感,其背后衍生出的是一种生活方式。或许只有深谙市场动向、更懂消费者的玩家才能悟出成功之道。

注:本文内容主要摘自安信证券,零售资本论整理推送