互助平台相继退场为哪般?最近几天,水滴互助、轻松互助这两大互助平台相继关停,之前美团互助也同样如此。这些互助平台大多都是其所属公司旗下的一个业务,但即使如此,火热的网络互助平台“集中式”的退场也难免引发关注,更何况许多关停的平台还是处于这个行业中第一梯队的位置。

之所以出现此种现象,是因为网络互助这门“生意”在模式、环境、盈利等多个方面都出现了一些问题。没错,看似是在做慈善的网络互助,本质上就是生意,既是生意,风险也就会增加许多,成功或失败都不足为奇。

那么,网络互助这门生意是如何发展和运作的?它凭什么能在前期吸引众多用户和知名机构的涌入?这些巨头现在为何又纷纷退场,这门生意还有存在的必要吗?

一、用户和企业纷纷加入,网络互助很好但也有“门道”

想要弄清网络互助为什么比传统保险划算,应该先弄清其经营模式。网络互助本质上就是最传统的保险模式与“互联网+”的结合。利用互联网之间的信息联通功能,让参与者通过协议,承诺为彼此的风险承担损失,采用“小额保障+即收即付”的模式。

以轻松互助为例,预存10元就可加入互助会员。如果有人生病,那么互助平台就会直接从这10元中扣取用户需要均摊的费用,也就是合众人之力帮助有需要的用户渡过难关,其他互助平台的运作模式基本上也是大同小异。

与传统保险模式相比,网络互助的方式投入少,门槛低,获利多,实现了人们“花小钱治大病”的理想,所以吸引了众多用户的进入。然而经营网络互助的平台其实并不能盈利太多,如果说用户入局是因为网络互助投入少获利多,可经营这类平台似乎并不能给从业者带去太多的利润,那么吸引众多巨头入局的理由又是什么呢?

实际上运营网络互助的目的不在于赚钱,而是为了吸引流量。通过网络互助的方式培养用户的风险意识,最终将用户转化为商业保险的客户。所以关键不在于能赚多少,而在于如何将短期流量留住,并且将其转化为长期用户,为后续的其他业务铺路,这才是成功的关窍所在。

当然这是长线战略,在做这个领域的时候也不能一点利润都没有,所以也是有一些门道的。

一开始网络互助不收管理费,后来相互宝入场收取了8%的管理费,其他从业者也开始照着做。按相互宝有1亿人次参保计算,每年重病发生率是万分之一,那么每年有10000人能获得互助金,假如每人的互助额度是30万元,那么互助金的规模将达到30亿元,收取8%的管理费,也就意味着相互宝每年管理费用能达到2.4亿元。再去掉运营成本、第三方调查成本和其他不可预估的成本,相互宝每年的净利润也有1.4亿元,这对平台着实是一笔不小的费用。

不管是传统保险还是网络互助,其本质都是“互助”。最初为了解决航运货损和遇难成员家人的补助问题,产生了互助组织,大家都在组织里放一些钱,谁遇到了不测,就从这些钱里出一些互助资金帮助解决其家属的生活问题。

后来这笔资金就交给了专门的生意人打理,于是商业保险的中介开始出现,才有了专业化的商业运作,进而产生了现代的商业保险公司。因此网络互助的参与者和保险公司需要的客户重合度是非常高的,所以网络互助平台也可以成为保险生意精准获客的平台。

因此对于一些有野心的互联网企业而言,开发一个网络互助平台是十分必要的。 保险行业的高利润是众所周知的,而如何挖掘和盘活存量用户,对于主营业务逐渐饱和的互联网企业来说非常重要。所以上线网络互助板块既能提供差异化服务,又有助于企业横向挖掘存量用户市场的全新增长点,还能为将来拓展更广阔的业务积累流量。

近年网络互助行业的玩家在进行在线问诊等方面的新尝试,手握巨大流量还能帮有需求的企业精准推广产品,可以说是一举多得。

对用户而言,这种模式也比较受认可,特别是在三线以下城市以及广大乡村地区。根据2020年发布的《网络互助行业白皮书》来看,2019年,中国的网络互助平台的实际参与人数达到1.5亿人,发展速度极其迅猛。在参与网络互助的用户中,年收入低于10万元的人群占比超过80%,68%的参与者没有商业保险,70%的参与者分布在三线及以下城市。

虽然网络互助看上去很“慈善”,但是实质上,网络互助绝不是慈善,而是一门彻头彻尾的生意,并且这生意里面水很深。

二、众多平台黯然退场,“精明”的网络互助生意哪里出了问题?

网络互助千好万好,可发展到现在还是众多互助平台黯然退场,那么问题到底出在哪呢?

要探究这个问题,需要明确的一点是,网络互助不是慈善,而是生意。中国人民大学中国保险研究所网络互助研究中心发起的“首届网络互助高端论坛”中,对网络互助行业,各方达成的共识就是“网络互助不是保险,也不是慈善,在某种程度上是社会资源的一种创造性的优化配置”。

这也就相当于说,网络互助是一门生意,既然是生意,就注定有风险。而网络互助的风险不单单来自于某一方面,而是包含着多种复杂的因素。

随着大量会员涌入互助计划,网络互助平台的弊端渐显。由于门槛低审核宽松,吸引了许多本来就有疾病的群体大批涌入,那么随着分摊金额的快速上涨,健康用户很可能会退出互助平台,使得网络互助平台中出现“劣币驱逐良币”的现象。

这就导致参与人群大幅下降、赔付案件数量迅速上升,引发偿付能力不足的问题,进而影响平台的持续良性经营。平台参与人数下降,也增加了从自有互助平台向保险业务引流的难度,使得网络互助平台背后的企业“放长线钓大鱼”的计划成为泡影。

还有就是赔付预期不稳定、定价粗放、可持续性受质疑等问题也成为网络互助平台发展的阻碍。例如,对被保险人的保费定价细化到具体年龄,30岁的参与者保费普遍比31岁的更便宜,而对于重大疾病类的年龄区别定价则相对粗放,一般将5~10年作为一个区间段。这就导致了某种程度上的不公平,起码对于不同的群体来说,公平程度是不均等的,违背了互助保险的初衷。

此外,监管方面的收窄也限制了网络互助的发展。2020年5月,有关网络互助是否应该纳入监管、如何纳入监管的讨论就层出不穷。

2020年9月,银保监会打非局发布理论研究文章《非法商业保险活动分析及对策建议研究》。其中指出,网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。很显然,这种态度就是对网络互助行业现状的不认可。

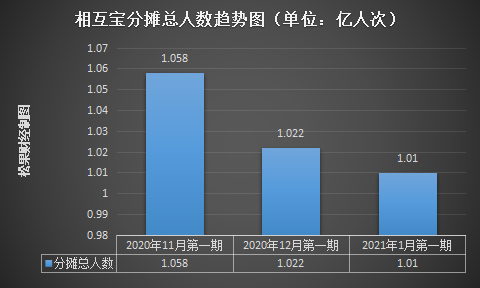

而从现实情况来看,网络互助头部平台的用户也在流失。今年轻松互助的参与人数连续下滑,截至3月,轻松互助平台的参与人数从2020年末的1800万人降至1735万人。相互宝的互助分摊人数则从2021年1月的10101万人降至3月第一期的9593万人。

参与人数下降导致人均分摊额上涨,加速了参与者的离去步伐,也是网络互助被拖垮的因素之一。

看起来如今的网络互助行业到了瓶颈期,路也越走越窄,前方仿佛没了出路。那么网络互助模式还有存在的必要吗?

三、网络互助模式仍有意义,只是行业需要净化

客观的来看,当前的网络互助行业的确存在很多风险,平台监管缺乏制度依据,处于无主管、无监管、无标准、无规范的“四无”状态,倘若处理不当、管理不到位,还可能引发社会风险。所以加大监管力度,让问题暴露出来,也算是“长痛不如短痛”,问题被发现并凸显,才能更快更好地加以解决,而不是继续盲目而野蛮的生长。

至于网络互助平台关闭后,大批用户将何去何从,其实也不是毫无办法。 水滴互助、轻松互助等平台在公告中都给出了退款、赔付等办法。而用户们还可以转向其他的保险平台,不管是互联网保险平台还是线下的传统保险公司都可以接收这些用户,前面也说过它们和网络互助平台的目标用户高度重合。

更重要的是,经历一轮洗牌,之后留下的或是能够卷土重来的网络互助平台将会是“精品”,而不是大家一窝蜂全都涌入乱象丛生的市场。所以目前的状况也不见得完全是坏事,网络互助是好现象,这种模式也有继续存在的必要,只是在此之前确实需要好好净化一番。文/东方亦落

A5创业网 版权所有