聚划算618的“造新法则”

618还能激起你“剁手”的欲望吗?

作为上半年规模最大的购物节,618本是很多人“薅羊毛”的大好时机,但近几年,在购物节选择“躺平”的人却越来越多。毕竟,从年初到年尾,双11、双12、年货节、女神节、情人节、端午节、中秋节、国庆节、家装节……几乎“周周有优惠,月月在过节”。显见的是,促销成风背后,消费者也逐渐显露疲态。

但是,数据层面的反馈却与很多人的直观感知出现了悖离。这又是为什么?

一方面,今年618的战线拉得更长,参战方也更多。比如,天猫、京东、苏宁均于5月24日拉开了618序幕,早于2020年一周,快手电商早在5月20日抢跑,拼多多也在5月22日提前推出百亿补贴,抖音电商更是首次参战,推出“抖音618好物节”。

另一方面,各大电商平台的玩法也化繁为简,补贴、红包、满减等活动更加直接,一些电商平台更是在积极探寻购物节新方式,比如聚划算的618,另辟蹊径“以爆造新”,直接引发了一轮消费热潮,也重塑了整个618的活力。

最大亮点:以“爆”带“新”

“热潮”与“火爆”往往可以划等号。

聚划算就get到了这一点,在618期间以“爆款”为突破点,推出了今日超划算、聚划算品类日、集团欢聚日、聚划算吾折天等活动,集中火力猛攻一点,成为了爆款的孵化器。

在今年618期间,在聚划算各活动的助力下,有超35个破亿品牌单品,超50个破亿品牌;有超2万个单品超100倍爆发,卖一天等于日常百天,单品平均爆发系数高达23倍。

更为值得一提的是,聚划算在孵化爆款的同时,“新”的比重极大,以“爆”带“新”成为了一大亮点。

首先是老品牌焕发新活力。近些年来,消费市场的变化极大,老化问题困扰着每一个品牌,使品牌不知不觉就陷入了内卷。数据显示,参加了聚划算品类日活动后,很多品牌都获得了销量上的猛增,比如格力官方旗舰店实现29倍爆发,海尔官方旗舰店实现10倍以上爆发,五芳斋官方旗舰实现超10倍爆发,喜临门官方旗舰店超45倍爆发,这是网红品牌才有的战绩。

另一个很直观的数据就是,在集团欢聚日上,诸如强生、百威、欧莱雅、百事、百丽国际等诸多一线大牌单店同比增长500%,单店新客成交95%、新客占比超90%、增速超74%等等,很明显获得了更多群体的青睐,表明品牌在产生辐射效应,仍然有上升空间。

众所周知,在各种电商购物节泛滥的今天,即便是一线大牌想要获得巨大的声量也是极不容易的,反而由于长期形成的刻板印象,导致消费者对这些品牌形成了固有认知,导致其销售数据稳定,难以给人一种“省钱”的感觉。

而聚划算以自身的创意、明星、流量、媒体资源,看似是集中力量打造单品孵化爆款,但实际上是在帮集团和品牌做宣传,帮助品牌实现“单品”和“品牌”的整体爆发,打破刻板印象,使整个品牌焕发新的活力。

其次是新锐商家的脱颖而出。在聚划算品类日上,多个新锐品牌借助活动崛起,比如小超人空调旗舰店实现19倍爆发,华凌空调旗舰店超12倍爆发,机械革命旗舰店超9倍爆发,Ulike海外旗舰店超10倍爆发。

以成立于2016年碧芭宝贝为例,这是一家主打高端护理用品的新锐公司,2019年底才在天猫上开旗舰店,今年是第二次参加聚划算618大促,盛夏光年系列纸尿裤销量同比增长了5倍。

其品牌CEO 俞小惠表示:“今年最大的感受就是平台在营销节奏上把握非常好,三个波次的活动持续时间长又有节奏性,方便商家很好地应对销量高峰,减少运营压力,聚焦于一个主题做营销。”

我们看到,过去的双11、618等活动,更多只是考验平台能不能帮助有品牌号召力、有产品用户群的强产品、大产品把货卖好。当下,聚划算重塑购物节的活力,转而在“源头活水”上下功夫,帮助新产品、新品牌成为真正的大牌。而这种能力,也决定了一个平台的号召力。

然后是成功覆盖了更多新人群。数据显示,此次聚划算618锚定新刚需,卡位毕业季,联手顺丰打造“快递补贴”,在全国4000+高校内引起热议,上线两天就有10000+用户成交。

其中,主要服务年轻群体的Keep旗舰店就是一个典型,其淘系负责任人高振宇表示,“划算Z选”打造的官方划算榜单成了一根连接消费者与产品的纽带,通过站内和B站的新式玩法,更加触达年轻化人群,拉动Keep旗舰店最高单日销量同比大增163%,更有跑步机、瑜伽垫、动感单车等21个类目在单日获得细分类目的第一和第二。

很显然,Z世代已经逐渐成为618爆发的主力军。在聚划算Z选活动期间,通过内容创作者计划与全网KOL达成联动种草,其完成了对年轻人的跨平台引流和私域流量再激活,使用户停留时长远高于日均。

这更加说明,聚划算已经成功依靠创新场景锁定了新一代年轻用户,并使之成为重塑618爆发力的重要因素。

破题关键:以“新”造“新”

事实上,聚划算618的成功很大一部分原因要归功于“造新”。而之所以要“造新”,则是因为近两年618购物节面临着极大的问题。

第一,多平台纷纷布局618电商节,再加上平时其他各种促销节的冲击,无形之中削弱了618的影响力,声量不够的情况下,618的爆发力逐渐不如从前。

第二,平台、商家们的玩法很难创新,从满减优惠券到百亿补贴,营销方式越来越同质化,而老品牌的竞争更加激烈,各种产品难以形成差异化竞争,消费者的注意力被严重分散。

第三,Z世代是618的巨大增量,同时也是对购物节保持新鲜感的一群人,但购物节却缺少新的供给与之呼应。根据《Z世代青年消费力白皮书》显示,Z世代消费不仅仅是为了获取物质层面的满足,扩大社交圈、自我愉悦和探索情感诉求,越来越成为重要的消费驱动,这两年爆火的泡泡玛特、元气森林就是Z世代崛起的产物。

综合来看,新刚需也必然诞生新供给,“造新”成为电商平台的一个必选项,从今年618各方表现来看,平台和商家们都已有所感知并开始努力改变。

但是,聚划算的数据增长却是最明显的。

归其原因,在于“造新”不是一句口号,它要求平台方不能再依赖过去单纯的补贴满减之类的传统扶持手段,需要用新活动、新交互方式、新思路去“以新造新”。

根据《一点财经》观察分析,聚划算618至少在三大方面值得各大平台和购物节借鉴。

其一,以多种新活动帮助商家降本增效。

在过去,每一年购物节平台方都喊着要帮助商家促销,但几乎都是一边收更多的佣金,一边还要求商家不断压低价格参配合平台的补贴政策,对于商家降本增效的迫切诉求,基本是揣着明白装糊涂。

聚划算打破了这一行业潜规则,拿出了最好的资源对品牌方进行扶持——在吾折天品类日,助力40个品牌日均爆发超200%,最高达45倍爆发;在集团欢聚日为4个集团带来淘内亿级以上流量曝光;而在创新巅峰赛上,更是有近两万人参与,派发了最高40%的佣金返还。

这样一来,聚划算在为商家提供极致“商家体验”的同时,更激发了商家的促销热情,鲶鱼效应之下,既打响了降本增效的第一枪,又让商家更有底气给消费者让利。

其二,用更多新的交互方式,为购物节赋能。

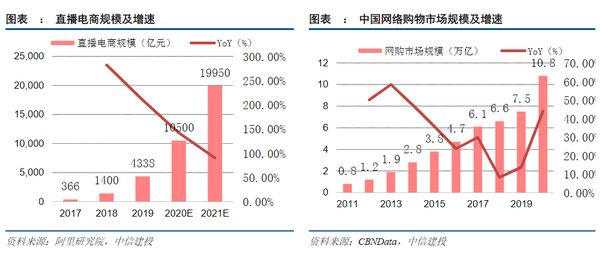

从2020年的双11开始,淘系电商就已经尝到了直播的甜头,根据阿里研究院和中信建投的数据显示,2021年直播电商的规模预计达19950亿元,而Z世代的新用户则是直播电商的“原住民”。

618期间,聚划算通过短视频、直播等新鲜玩法,重塑了618的促销风格,帮助商家更轻松的打造亿元爆款。结果就是,聚划算的52场官方直播中,诞生15个千万单品,63个百万单品,超3000万+品牌进店流量,超90%成交为品牌新用户,新增近100个新品牌加入。

在流量日趋紧张的今天,这种增量无疑只有淘系直播能做到这一点。

其三,“以点带面”寻找最优捷径,单品撬动品牌成为一大新思路。

购物节的同质化根源在于品牌方与消费者的背离,以单一爆品撬动品牌方,很容易引起消费者与品牌方的共鸣。

在618期间,由于是要打造爆款,所以各集团都拿出了看家产品,让优秀品牌集中作战,全面整合货品研发、跨界资源、明星权益、媒体矩阵等等,力发一处,定点爆破。

当千千万万单品放在一起,探寻极致价格,就变得更接更接地气,也更加戳中大众消费感知,以这种新思路为中心去执行活动,想不造出爆品都难。

“爆款孵化器”打开新增长空间

在整个618期间,聚划算以一个频道之力打造出了数万个爆款,成为“新爆款孵化器”,为整个618电商节增添了一抹亮色。

但它更大的意义在于,这种“以爆带新”、“以新带新”的方式,也为618乃至更多购物节,闯出了一种全新的造节、造新模式,使节日年轻化、品牌年轻化,给自己打了个样。

这种生命力和逆生长势头,让人依稀看到了十年前淘宝的影子。

淘宝的崛起,造就了中国一大批新消费品牌,超过55个品牌更是发展成为了上市公司,比如小熊电器、三只松鼠、御泥坊、苏泊尔、韩都衣舍等。

目前,淘宝天猫平台里有超过1亿是95后消费者,他们消费的品类、品牌的宽度和客单价上都非常高,也特别热爱新品牌、新物种,聚划算的“造新”已经在无形之中绑定了新品牌和新人群,或许是未来5到十年,最确定的增长机会。

更不要忘了,聚划算从来都不是单兵作战,它的背后还托着淘宝与天猫。618造新看似是表明其造爆款和造新的能力,但实际上它已经成为了阿里电商打造购物节的第三极,是“平台方、品牌方、消费者”三赢的润滑剂。

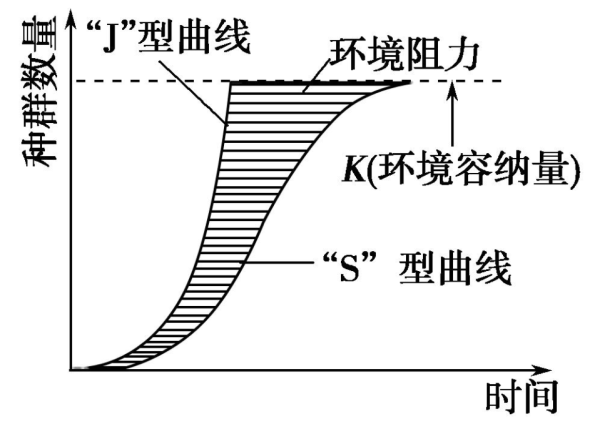

在生态学中,有一个“种群增长曲线”的概念:由于遭受食物、天敌、空间、气候等环境阻力影响,一个生物种群数量不可能无限增长,其增长应该呈现出“s”型曲线,如果尽可能的减少环境阻力(阴影部分),那么就越靠近“J”型曲线,实现指数级增长。

618购物节连续进行了多年,疲态已经初显,逐渐进入了“S”曲线的上半段,想要再增长极为吃力。

而聚划算618的造爆款与造新,则成功激发了618的活力,极大减少了购物节增长的阻力,使得淘系电商的增长更接近J型曲线,实现了购物节的逆生长,突破极限,打开更大的增长空间。