增收不增利,荔枝“中国音频第一股”真的名副其实吗?

文|螳螂财经(TanglangFin)

作者| 青月

耳朵经济这门“声意”越来越难做了。

8月,一条关于“喜马拉雅已经取消赴美IPO计划,准备冲刺港交所”的消息传出。事实上,这家国内音频赛道的老大自成立以来就曾多次传出将要上市的消息,最近一次是在今年5月,但都没有了下文,处境十分尴尬。

因此目前活跃在资本市场的音频中概股暂时还只有荔枝一家。美东时间8月30日盘后,荔枝公布了截至2021年6月30日的2021财年第二季度未经审计财报。

作为中国在线音频行业的第一股,荔枝本季度交出的“成绩单”是否令市场满意?几大关键指标又在向外界传递了什么信号?随着腾讯音乐、字节跳动、快手等巨头玩家进入在线音频领域,压力倍增的荔枝,下半场还能讲好新的“声音故事”吗?

营收、毛利双增长,TIYA与荔枝播客功不可没

从最新的财报来看,荔枝的营收、毛利这两大关键指标的表现都超出了市场预期。

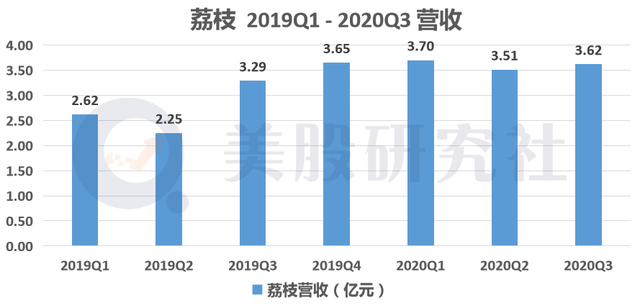

财报显示,荔枝第二季度营收达5.593亿元,与去年同期的3.509亿元相比增长59%;毛利方面,荔枝第二季度毛利润为1.588亿元,与去年同期的8570万元相比增长85%。荔枝第二季度毛利率为28%,与去年同期的24%相比有所上升。

(数据来源:荔枝财报,制图:螳螂财经)

报告期内,荔枝能在营收和毛利方面取得这样不错的成绩,在“螳螂财经”看来,主要有以下三方面的原因:

第一,从月活用户数方面来看,荔枝第二季度平均移动MAU总数达6090万人,与去年同期的5590万人相比增长9%。用户数的持续提升,为荔枝未来的发展奠定了根基。

第二,从付费用户数上来看,荔枝第二季度月度平均付费用户总数达49.44万人,与去年同期的46.34万人相比增长7%,虽然增长速度并不快,但也表示了现阶段荔枝用户的付费意愿是在提升的。

第三,也是最重要的一点,TIYA与荔枝播客的高质量发展刺激了荔枝的业绩增长。

荔枝FM在2019年面向海外推出了TIYA,针对这个平台,荔枝先后上新推出了群功能、在实时语音房间中新引入了小游戏玩法、结合游戏主题,新增了游戏分享功能等板块,满足了更多的用户需求,提升了用户体验。

因此,这个海外声音社交平台TIYA在第二季度保持了高速增长。举几组数据来看,今年6月的活跃用户数超过350万,较Q1的平均MAU大幅提升92%;同月TIYA上的活跃群数相比3月的数据增长超过3.6倍,同时活跃房间数较3月的数据提升超过1.8倍。

垂直类播客平台——荔枝播客的成绩对比TIYA同样毫不逊色,在内容形态上,荔枝先后与阿那亚戏剧节合作,联合推出“候鸟电台”特别企划、举办了国内首个科技主题播客直播论坛——“科技声音周”线上论坛活动、还邀请了各领域名人大咖、业内专家及知名播客主等以多重视角深度聚焦数字生活、声音经济、智能驾驶等热点细分话题。

在播客场景延伸上,荔枝一直在持续推动车载音频领域的布局并加速车载音频产品的落地,继去年底官宣合作小鹏之后,二季度还新增了威马、理想汽车,以及腾讯车载小场景、星河智联、博泰车联网等,不断拓宽着声音边界。

在用户规模、付费意愿以及TIYA与荔枝播客的良好表现的共同作用下,第二季度荔枝营收再创新高,毛利、毛利率双增也就顺理成章了,但需要注意的是,荔枝的亏损问题仍未得到解决。

净亏损同比扩大32%,烧钱引流是一个大问题

在线音频行业陷入亏损泥潭似乎是个常态。

以行业龙头喜马拉雅为例,它的收入主要来源于订阅、广告、直播、教育服务以及其他创新产品和服务。但据其招股书显示,2020年,喜马拉雅净亏损5.95亿元。在2021年一季度,该公司的营业收入为11.6亿元,同比增长逾65%。

而荔枝第二季度净亏损为2900万元人民币,与去年同期的净亏损2200万元人民币相比扩大了32%。从财报来看,荔枝营收结构单一的问题仍未解决。

从财报中可以看到,在5.59亿元的净收入中,音频娱乐收入高达5.55亿元,占比99.28%,而播客、广告和其他收入仅占据了剩余了0.04亿元,甚至不及音频娱乐收入的零头。

营收结构单一与荔枝一直坚持的UGC模式有着较大的联系,不可否认,在UGC模式下,用户自己生产内容,让荔枝免去了被内容成本压制的苦恼。但凡是都有两面性,所以荔枝也必须要面对其对盈利的掣肘。

营销、运营成本高企也是导致亏损的原因之一。报告期内,荔枝的运营支出为1.903亿元,与去年同期的1.108亿元相比增长72%。销售和营销支出为1.063亿元,与去年同期的3120万元相比增长241%。

运营和营销支出大幅度增长,一方面源于2021年第二季度公司产品和品牌的推广和营销活动使得品牌推广和营销费用增加。例如,2020年的欧美地区,Among US是最火的游戏之一,据相关数据显示,TIYA在应用介绍中特意强调了能为Among US玩家找到队友,并投放了大量与这款游戏有关的广告,蹭了一波热度。

另一方面,则是因为研发支出的上涨,荔枝创始人兼CEO赖奕龙曾经表示过,“我们充分相信荔枝将能够进一步通过技术赋能音频社区,创新音频产品形态并拓展新的商业模式。”基于这样的理念,二季度荔枝研发支出为6090万元,与去年同期的5480万元相比增长11%。

脱离财报来看,激烈的行业竞争也是导致荔枝亏损的一大原因。

入局较早的喜马拉雅、蜻蜓FM、懒人听书等传统播客品牌和荔枝的竞争由来已久,但近年来,牢牢抓住"Z世代"的新一代流量中心抖音、快手、B站在音频行业同样有布局,字节跳动推出番茄畅听,快手近日内测皮艇,B站早在2018年就全资收购了猫耳FM。

“BAT”也没有放弃这个凑热闹的机会,去年九月份,喜马拉雅与阿里云达成达成合作,同步直播2020云栖大会;2021年1月腾讯音乐收购懒人听书,阅文集团第一时间与其达成战略合作;蜻蜓FM背后则有百度资本进入。随着众多巨头纷纷抢滩"耳朵经济",留给荔枝的空间自然也开始变得有限。

针对这次财报,荔枝的管理层表示:“展望未来,我们将持续专注全球化战略发展,提升运营和技术能力,以促进我们全球化音频生态系统的发展,实现长期的可持续增长。”那么未来,荔枝能否真如他所说的,讲出一个新的增长故事呢?

Clubhouse泯然众人,荔枝能否在行业窗口期找准方向?

上市一年多的时间里,荔枝的股价却像“过山车”一样,起起伏伏。

凭借着中国在线音频第一股的身份,上市第一天,荔枝的股价一度涨至15.25美元。然而好景不长,事实上,这个“好景”仅维持了一日,第二个交易日荔枝的股价便跌破发行价。

资本市场是这个反应在当时并不奇怪,毕竟尽管荔枝占据了在线音频行业现今三分天下的一隅,但久未盈利这一个点就足够资本市场为之踯躅。然而就在今年年初,荔枝的股价又上涨至16美元左右,3月份在知名空头机构香橼的造势下,这家在线音频流媒体公司还一度出发熔断。

(图源:雪球)

在线音频突然被市场看好,Clubhouse功不可没。Clubhouse是一款创立于美国的即时性邀请制语音社交软件,每一个公开的聊天室,只要话题你感兴趣,都可以随时点进去旁听。如果想发言就“举手”,获聊天室主持人通过之后就可以随时开麦讲话。

Clubhouse的成功“出圈”与“带货狂人”马斯克有关,1月31日,新晋全球首富、特斯拉CEO埃隆·马斯克在社交平台发布了一条消息,预告自己将在Clubhouse创建聊天室。消息一出,舆论哗然,网友蜂拥而至导致5000人上限首次爆满,

在2月1日至16日这段时间,Clubhouse的全球下载量从350万次增长到了810万次,一个邀请码更是被黄牛炒到150美元的天价,它的估值直接超过10亿美金。这波风袭来拔高了市场对于荔枝这一音频股的期待,但随着Clubhouse掀起的风浪在下半年慢慢归于风平浪静,在这样的背景下,荔枝的故事还能动听多久?

目前来看,一方面是短视频的存在,对在线音频流媒体行业的影响是旷日持久的。相比于在线音频,短视频不仅有视觉感官上的优势,并且其展现出来的画面、声音以及特效都就更加契合用户的审美。

另一方面,声音的可替代性较强。

比如斗鱼绝地求生女主播“一条小团团”,靠着独具特色的音色圈粉无数,但是当她在抖音和斗鱼上爆火之后,打着“小团团”名号的语音包和变声器层出不穷。

当然小团团是靠着声音吸粉,靠着有趣的灵魂“驻粉”,这些语音包和变声器并未影响到她的事业,但这也证明了,想仅仅凭借音色出圈吸粉绝非易事。

把眼光放到整个音频行业,平台做大做强最后其实都回归到了PGC+PUGC+UGC的组合拳。以喜马拉雅为例,在荔枝自产内容时,喜马拉雅早在2016年就拉来了蔡康永制作了《好好说话》,截至2020年底,喜马拉雅与140家出版商建立合作,打通了内容付费的商业模式。

总而言之,聚焦荔枝的财报,我们必须承认Q2其国内外业务持续保持强劲的增长态势,TIYA与荔枝播客的潜力也初步得到了市场的印证,为它们未来长期发展奠定了良好的基础。不过也可以看出高企的费用、激烈的竞争以及潜在的内容上的一些问题依旧在困扰的荔枝,下半场其能否成为领先的全球化声音平台,讲出动听的新故事,在“螳螂财经”看来,当务之急仍是需要继续探索多样化的商业化途径,推动核心技术的发展。

*本文图片均来源于网络

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:Tanglangcj

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。