反垄断靴子落地后,王兴的三重考验

解决现金流脆弱问题、如何重拾数百万商家信任,以及其他业务的监管风险,是反垄断靴子落地后,王兴和“无边界”美团面临的多重考验。

作者 | 杨铭

编辑 |刘珊珊

被立案调查165天后,美团反垄断调查的靴子终于落地。但美团创始人王兴心中的大石,却不一定落地,他需要担心的问题,仍然有很多。

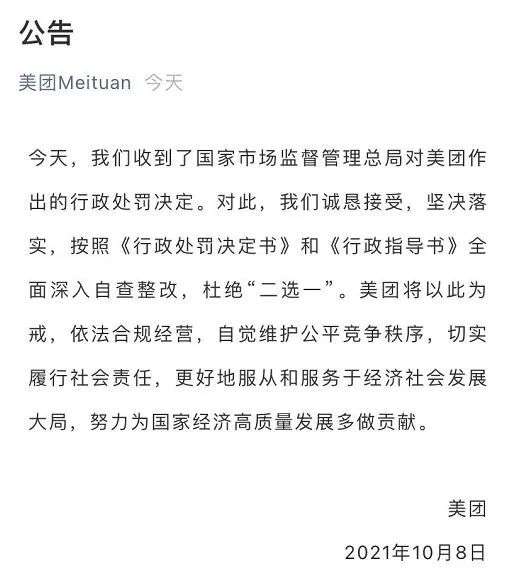

10月8日下午,市监总局在其官网公布行政处罚,称美团滥用其在餐饮外卖平台服务市场的支配地位,采取多种手段实施“二选一”行为,违法了《反垄断法》。

对此市监总局依法作出行政处罚决定,责令美团停止“二选一”违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42 亿元。

在公告中,美团用“诚恳接受,坚决落实”表态——对今年4月底就深陷反垄断漩涡的美团而言,这张罚单早已“心中有数”,只不过是时间早晚问题和罚金多少问题。

截至发稿,美团股价报256港元/股,总市值1.57万亿港元。在“二选一”被罚阴霾之下,美团股价自4月底开始持续走低,目前股价距离今年2月最高点460港元跌去近半。

那么,随着监管总局的一锤定音,外卖行业的“二选一”等乱象是否会彻底得到根治?天价罚单,又是否能有效约束资本巨头,防止资本无序扩张?

这些问题,看上去仍充满悬念。对王兴和他的美团而言,至少还要面临多重考验。

01

美团现金流大考验

34.42亿元一次性反垄断罚款影响,对美团来说最直接的影响将是加剧现金流紧张问题。

“哪怕不至于让美团伤筋动骨,但对持续亏损的美团而言,绝对堪称大放血。”多位业内人士就此表示:罚款34.42亿元,加上退还的独家合作保证金12.89亿元,从现金流角度看,合计47.31亿元,已相当于2020年美团的利润。

从美团过去多年财务表现来看,亏损是其常态。2015年-2018年,美团净利润分别为-105.19亿元、-57.95亿元、-189.88亿元、-1154.93亿元。经调整后,净利润分别为-59.14亿元、-53.53亿元、-28.53亿元、-85.17亿元。

2019年-2020年,得益于“二选一”等措施带来的外卖规模、商家佣金的上涨,以及骑手成本和费用的严格控制、投资收益等,美团终于迎来了盈利:2019年未调整的净利润为22.39亿元。2020年收获归母净利润47.08亿元,虽然不到104亿元成本的一半,但相比2019年同比暴涨110.5%。

可惜好景不长。进入2021年,在佣金收入同比大涨情况下,美团又陷入持续亏损状态。根据美团2021年财报,2021上半年归属母公司净亏损82.05亿元。而被王兴寄予厚望的共享骑行、买菜、打车、闪购,以及以美团优选为主的社区团购业务等新业务,在过去9个月时间里,已经累计亏损超232亿元,2021年内扭亏为盈几乎无望。

同时,可以预计的是,美团倘若在第三季度缴纳罚单,那么其亏损将会进一步扩大,甚至遭遇现金流问题。可以对应的是,今年4月,阿里被处罚182亿元后,就导致了上市以来首次季度亏损。

相比阿里有充沛的现金流,美团现金流一直是个大问题——美团现金流波动幅度一直比较大,尽管截至今年6月30日,美团的现金及现金等价物达713.8亿,但这要归功于Q2期间一笔721.5亿元的募资,这笔钱是今年4月20日以增发股票、出售可转债和借款的方式募集得来。

彼时,美团股价尚未持续大跌,而真正可以看出企业是否在长期健康发展的经营活动所得现金流入净额,美团今年第二季度却只有29亿元,相比去年同期56亿元减少21亿元。

也正是由于对美团现金流的担心,全球三大国际评级机构之一的惠誉,此前将美团评级展望从“稳定”调整为“负面”,并确认其长期发行人违约评级为“BBB”。“如果美团不能获得非债务融资,可能导致美团财务状况持续恶化,包括其现金流。”惠誉就认为,美团现金流问题将比此前预期的范围更广,持续时间更长。

美团现金流通过股市募资和日常经营两个渠道获取。其中,日常经营又是支撑股价的基础——对美团而言,外卖业务仍是产生现金流的主要核心业务,在对高佣金、二选一加强监管后,美团外卖业务能否保持以往增速,又能否像以往一样为高速扩张中的美团其他业务提供稳定的现金流,是个疑问。

同时,美团一旦遭到现金流问题,那么在新业务的投入,以及一些必要的技术研发、人员扩充上,就会受到极大限制。“投入巨大、亏损严重的新业务市场,美团是否会放缓扩张步伐,值得关注。”有观察人士就表示。

尽管社区团购等新兴业务一直在不断吞噬美团的现金流,但王兴显然是期望用下沉市场去补足美团的造血能力。“美团可以在低线城市甚至县乡市场获取3-4亿新用户。”王兴此前就如此表示。

不过,社区团购外部竞争环境并不乐观,其投入是一个长期“无底洞”,美团如今又要一次性缴纳34亿元的罚单,是否有足够的现金流,去贯彻和支持战略继续发展,王兴压力看上去不会小。

02

如何重拾数百万商家信任?

现金流问题外,王兴还有一个艰巨考验:163万商家被逼“二选一”后,如何重拾商家信任。

从市监总局调查结果来看,“实锤 ”了美团具备可以左右平台商家、流量、价格等方面的能力。同时,美团还通过对搜索降权、取消优惠活动、置休(暂停营业)、下线(关店)、调整配送范围、提高起送价格、下架菜品等方式,滥用了自身在餐饮外卖平台服务市场的支配地位,系统、全面实施了“二选一 ”行为。

值得注意的是,对美团反垄断的调查结果,透露了一个惊人细节:2018—2020年,美团累计向163万商家收取过独家保证金,累计达12.89亿元。

“保证金是美团‘二选一’的一个重要手段。简单理解,就是163万外卖商家曾被逼‘二选一’。”外卖资深从业人员张澜(化名)表示,美团“二选一”大多发生在中小商家之间,一般商家会向美团缴纳1000-2000元的独家保证金。

根据此前媒体报道,外卖商家需要向美团提供3个截图,包括竞对平台关店页面、竞对平台菜品删除页面、并在美团外卖商家后台充值1000元作为履约保证金,三个月期间不在竞对平台开店才自动退回。“若是不答应美团独家要求,那么这笔保证金将会白白送给美团。”

163万商家曾被“二选一”,其影响面有多大?

根据美团财报,截至2020年底,美团平台活跃商家的数量为680万。“差不多每4位商家,就有1位曾受到美团‘二选一’影响。”张澜表示,由此可见影响商家之众,面积之广,也难怪去年以来,美团“上涨佣金”、二选一问题受到各地餐饮协会、商家猛烈抨击。

实际上,对于所有商家而言,“靴子落地”之后最关心的话题无疑是,高佣金、“二选一”等乱象是否会得到全面落实与遏制?

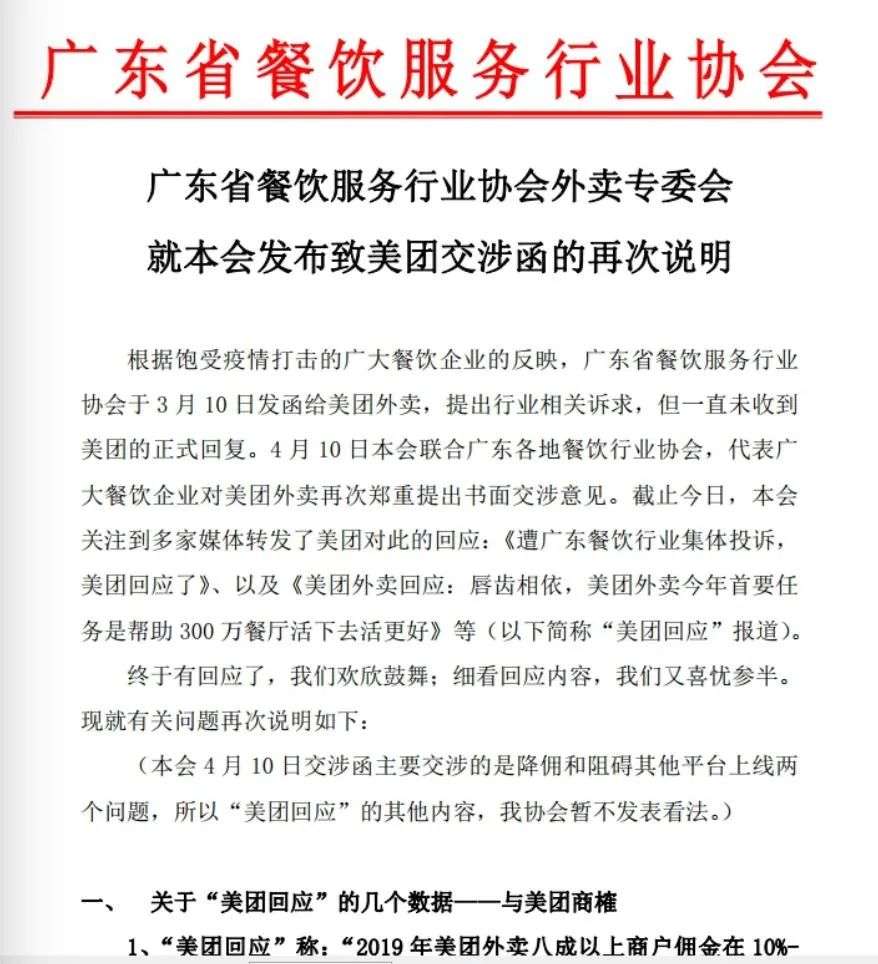

美团方面没有透露相关情况。根据“极点商业”多方了解来看,在一二线城市,几乎没有BD人员(商务拓展)敢继续明确提出“二选一”。但在一些三四线城市,特别是美团的强势地区,上述现象仍然客观存在,只是从明目张胆变得更为隐秘。

“他们现在采取的方式是暗示+威胁,也就是先给商家一些活动优惠、费率优惠,但如果商家上线了饿了么平台,美团BD就会过去跟商家暗示,表示如果不下线饿了么,那么优惠就会被收回。”10月8日,广东地区的一位商家就表示。

“如果商家问为什么收回优惠,BD就会说,如果在美团这边投入多一些精力,我就去给你申请……之类的话语。”上述商家表示,在监管压力下,虽然现在美团不会采取之前直接强制下线竞争平台的手段,而是用更隐秘的方式,让商家“二选一”,但这并不意味着美团就会更多考虑商家利益。

“商家更担心的是,在反垄断靴子落地后,那么在后续调整中,会不会变本加厉,让商家成本更高?”这是一些商家的共同担心。

在一些商家看来,比如多次被推上风口浪尖的高佣金问题,监管压力下,美团虽然从今年5月开始在各个城市更改外卖商家佣金计费规则,但由于并未照顾到所有商家利益,对其质疑声目前已越来越大。

新费率下的履约服务费,受订单价格、配送距离、配送时段影响,订单价格越高、配送距离越远、配送时段越晚,配送费用就越高。一位成都高新店某商户就表示,每天晚上9点后的订单量,大概在50单左右,占到全天订单量的七分之一。“凌晨客单价相比白天会更高一点,而且叠加凌晨配送时段,比起白天的订单,费率支出会更高。”

另一位青岛商户则表示,新费率下,3公里以内单比以前支付佣金要少,可一旦超过三公里,距离越远,支付佣金越多,有时候平台抽佣比例甚至能达到30%以上。“比如一个配送距离显示3.7公里的单子,消费者实际支付26元,但商户实收只有17元,而在以前反而实收绝不可能低于20元。”

03

其他业务难逃监管风险

值得一提的是,跟行政处罚书配套的,还有一份国家市场监督管理总局的行政指导书,其中全面列举了美团应该整改规范的种种方面和细节。据悉,美团被要求在10月29日前制定详细的整改方案。那么,在美团后续调整措施中,美团又是否会对上述问题制定详细整改措施,以便赢得更多商家信任?

在一些业内人士看来,对王兴和他的美团而言,34.42亿元罚款仍然是“值得的”。“在竞争初期,跑马圈地阶段分秒必争,虽然‘二选一’之类手段不讲武德,但从结果上看对手贻误战机,打赢了战争。”

某种角度看,的确如此。毕竟美团外卖业务的高速增长,正是从“二选一”开始。

根据艾瑞咨询发布《2016-2017中国在线餐饮外卖市场研究报告》,2016年美团外卖市场份额为39.3%,位于第一;饿了么外卖市场份额为35.2%,位于第二;百度外卖市场份额为19.5%,位列第三。可见在2016年,外卖市场还是“三足鼎立”局面。

2017年8月,饿了么收购百度外卖。2018年4月,阿里宣布以95亿美元的高价收购饿了么的全部股权,这是阿里有史以来对外投资最高金额的项目。

美团竞争对手由此从饿了么转为阿里。也就是从2018年开始,为赢得更多市场份额,美团开始启用“二选一”的手段,要求商家独家合作。

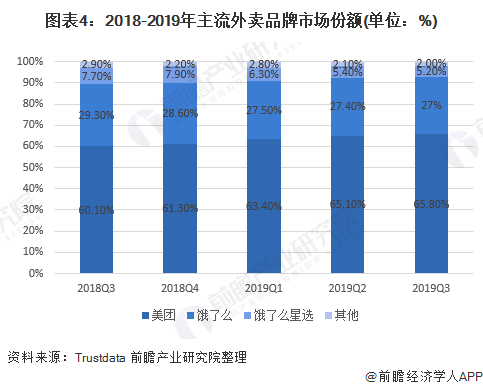

“二选一”下,美团迅速拉开与饿了么的差距。相关数据显示,2018年-2020年,美团外卖所占份额分别为67.3%、69.5%、70.7%;收入占比更高,分别为67.3%、69.5%、70.7%,高度集中态势越来越明显。

就这样,至少在外卖业务上,阿里很快在美团面前败下阵来,也让美团坐实外卖业务支配地位,最终让市场、商家、消费者、平台等多个方面都百害而无一利。

事实上,对最近几个月谨言慎行的王兴而言,被罚34亿元并不代表心中大石彻底落地:一方面,监管部门正要求美团等平台型企业为骑手、网约车司机提供完善的五险一金保障;另一方面,除了外卖领域,酒旅、社区团购等业务,美团看上去也难逃监管风险。

今年7月,市场监管总局等七部门发布《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》,将骑手等劳动者纳入劳动权益保障里。

该指导意见出台当天,美团股价跌幅高达15%,创公司上市以来的最大跌幅。舆论一致认为,美团一旦为数以百万计的外卖骑手缴纳社保等费用,公司成本将水涨船高,盈利空间将进一步被压缩。

美团平台上注册的外卖骑手有1000万人,为支撑该模式正常运转,美团将外卖配送业务多数外包给第三方企业,并支付服务费,与骑手之间并没有直接关系。由第三方企业与骑手等职工直接签订劳动合同,而这些送餐员的权益也就很难得到保障。根据红星资本测算,如果美团为所有骑手缴纳社保,那么每年美团将需要花费172.99亿元。

同时,美团还面临其他领域合规监管风险。比如除了外卖,美团在酒店预订等领域,同样存在着“二选一”的现象。一位酒店商家就对“新浪科技”表示,如果做美团独家只抽取8%佣金,要是加入了飞猪、携程等平台,佣金就会被提高到12-15%。

社区团购也是美团业务中面临的监管风险之一。今年3月,由于涉嫌不正当价格行为,市场监管总局对橙心优选、美团优选、十荟团、多多买菜和食享会五家社区团购企业进行了处罚。其中美团优选被处以150万元罚款的行政处罚。

“美团、滴滴、拼多多等进来之前,我们物流成本已经降得比较低了。竞争来了之后,不仅件单价降低,仓储的利用效率也降低,物流成本相应就提高了。”十荟团创始人CEO陈郢就曾在公开场合表示,互联网巨头的烧钱补贴,破坏了社区团购原有的生态和价值。

一直以来,“无边界”的美团都以多元化业务布局著称,涉足外卖餐饮、社区团购、到店酒旅、单车打车、电商零售、医美等多个领域。现在,多重考验下的美团,伴随反垄断靴子落地,还能够无边界扩张么?