瞄准C端,「叮咚买菜」能否成为“预制菜”破局者?

“酒越陈越好,水越新越佳。”推陈出新能使酒水更香更醇。道理放在各行各业同样适用,谋求差异化发展,才能激发出更多新活力。

生鲜消费渠道中,除了“卖菜”,还可以“做菜”。今年,叮咚买菜推出3R食品“快手菜”,据其公布的数据,其所有订单中包含预制菜品类的订单占比约为30%,同时叮咚买菜预制菜用户也在全平台用户中占比30%左右。

预制菜是时代高速发展的产物,因其新奇快特点,“香味”自然也就飘到了资本市场当中。

“预制菜”成资本青睐风口

预制菜有多火?据天猫官方公告显示,2021年“618”期间,天猫半成品菜销售同比增长了超 120%。

尤其是在疫情影响下,预制菜行业曝光度和增速都进一步加快。企查查数据显示,2020年,我国预制菜相关企业全年新增注册1.25万家,同比增长9%。

2021年以来,已有多个预制菜企业获得融资。以未上市的企业融资情况来说,餐饮细分赛道中不少企业获得资本垂青:

· 2021年3月,“劲面堂”获得小红书和新世相的A+轮融资;

· 2021年6月,“三餐有料”得到众海投资和梅花创投的青睐,创立不到一年便获得三轮融资;

· 2021年7月,“寻味狮”获得数千万元天使轮融资,由源码资本和天图资本联合领投完成。

· 10月15日,据36氪报道,新中式预制菜品牌「珍味小梅园」近期已完成数千万元人民币B轮融资,本轮由星陀资本领投,清科资管、虢盛资本和零一创投跟投,42章经旗下42 Capital担任独家财务顾问。

至于上市后的企业,从其股价涨幅度及净利润平均增速也能窥见预制菜热度的一二。

证券时报·数据宝统计显示,从今年9月份以来,许多预制菜股票上涨幅度增大,如千味央厨涨幅高达178.6%,安井食品涨幅23.15%,惠发食品涨幅21.49%;味知香于今年4月登陆A股,上市后股价一度涨至139.8元,较发行价涨幅3.9倍,市值接近140亿元。

此外,安井食品净利润平均增速最高,机构一致预测其今后三年平均增速为31.12%,晨光生物平均增速为27.43%,味知香平均增速为25.43%。

劲面堂、珍味小梅园、三餐有料、寻味狮、惠发食品等一众品牌聚焦预制菜ToC市场,王家渡食品、千味央厨、安井食品、味知香等品牌聚焦ToB与ToC市场。

除了这些玩家之外,还有以叮咚买菜、盒马为代表的互联网玩家。以叮咚买菜来说,目前在C端市场推出自有品牌“叮咚大满冠”火锅系列,迎合消费者口味。据叮咚买菜快手菜负责人欧厚喜透露,预制菜内部业绩指标已超额完成。

在预制菜行业,ToB、ToC这两个模式面对的市场有何区别?对于叮咚买菜来说,它的策略有何看点?

定位产品制造商,叮咚买菜做预制菜逻辑?

据国海证券食品饮料首席分析师余春生认为,预制菜的兴起动力,来自B端工业化厨房降成本和提效率的要求,以及C端生活方式的变革。

具体来看,两者有何不同之处?其一是两者的受众不同,ToB对应商户企业端,ToC对应消费者。其二,在预制菜的企业分布上,行业比例有所倾斜。据前瞻产业研究院数据,中国预制菜企业To B和To C的比例在8:2。

以主攻预制菜ToC市场的叮咚买菜来说,其重点放在“菜品研发”上,并在价格和品质等方面迎合C端要求。

叮咚买菜配有预制菜研发团队。今年9月推出的“叮咚大满冠”火锅料理有12名研发人员参与,团队人数超过30人。此外,其产品研发结合“自行研发”和“品牌联名”,如火锅料理中的羊蝎子锅底是与“北京老诚一锅”联名合作。

与垂直餐饮联名,能够提升菜品研发的专业技术,在保证口感的同时,利用联名也能实现战略推广意义,增加品牌话题度。

价格上,叮咚买菜虽不会制定同菜品中的最低价格,但其价格可以说性价比较高。如叮咚买菜的火锅料理人均40~60元,相较于传统火锅店人均80~150的消费有所降低。可以看出,其产品定价多为餐饮堂食售价的6~8折。

叮咚买菜依据其生鲜电商平台特性发力C端,具有渠道方面的优势,更能针对消费者销售。C端是其主“战场”,在大势所趋下,其B端也在开始拓展。

综合而言,预制菜的B端具备工业化技术加工等基础,而C端层面的“懒人经济”催生更多现实需求。在工业技术的辅助下,预制菜的消费场景不断被拓宽,无论如何,这两个层面都是在推动整个行业发展。

叮咚买菜,通过预制菜能够提升生鲜电商平台的用户渗透率,触达更多用户,更好地达到资源协同作用。据其公布的数据,叮咚买菜预制菜品类渗透率已达30%,这30%的订单,客单价平均提升20%-30%。

乘上了“工业化”的东风,预制菜不仅在垂直餐饮行业得到快速发展,在属性相通的行业中同样也能实现迭代发展。

火了之后,预制菜能否掀起“餐饮革命”?

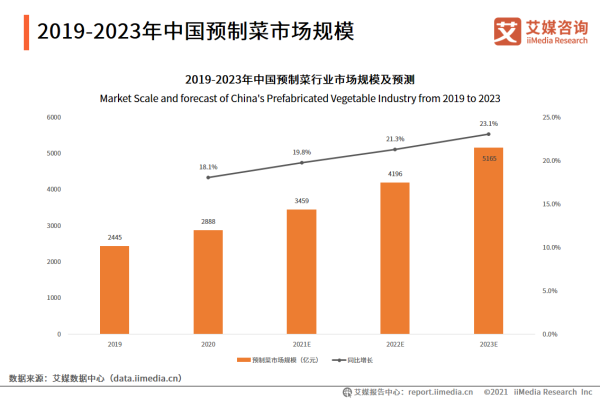

在ToB、ToC市场需求的推动下,厨房工业化革命应运而生,预制菜席卷大众餐桌,具备广阔前景。iiMedia Research数据显示,预计未来中国预制菜市场保持20%左右的增长率高速增长,2023年预制菜市场规模将达5165亿。

处在风口上的预制菜,被食品工业化浪潮推向新一轮高点,机构纷纷预测其规模高达万亿级别。预制菜真能掀起新一轮“餐饮革命”吗?事实上,目前预制菜尚处爆发前期,还存在弊端亟待解决。

预制菜是企业通过对消费者的交易进行大数据分析,提前洞察市场需求的潜力,以此来向供应商提出产品研发的方向。但目前,预制菜产品的C端消费场景还没完全发展成熟,平台与商家开发哪些产品、卖给谁、如何拓展渠道,每个细节都需要企业深思熟虑。

针对性突破让其得以迅速发展。但以产业链来说,预制菜上游和下游小而分散,食物原材料品种繁杂,消费者口味具有不确定性,食品安全也是不得不面对的一大问题。因此前期预制菜生产难以具备规模化降本增效条件。

看向中游关键节点,预制菜最初是以“中央厨房”为代表的的工业化生产模式兴起,借助流水线得以规模化生产,但在运输方面存在一定困难。

我国幅员辽阔,消费者口味具有地域性差异,预制菜依靠冷链运输会受到物流成本及菜品新鲜度掣肘,产品配送半径大大降低。据新财富信息,目前预制菜企业通常只能覆盖一定地区,尚未出现全国性的预制菜龙头企业。

对于预制菜这个新兴崛起且快速发展的赛道来说,任何一家企业一旦被曝出食品安全问题,整个行业很大可能性会受到殃及。

因预制菜尚处前期探索阶段,有效控制成本虽然一定程度上能够环节资金压力,但在中期爆发及进入后期成熟阶段时,无论是工具、技术、还是运输等环节都将会迭代更新,因此后续发展资金或许会进一步承压。在一定情况下,企业盲目投入过多也不一定能够带来正向回报。

预制菜前景虽然广阔,也具备一定成长空间,但想要掀起新一轮“餐饮革命”还存在质疑声。

结语

餐饮企业工业化趋势下,预制菜市场有望持续扩容。

目前来说,从产业链关键节点来看,预制菜难以出现驱动行业突破和变革的新变量。市场格局尚未定型,在这场新风口的较量中,谁能率先突破痛点,创造符合自身企业发展的模式,才有可能成为最受益的企业,掀动新一轮“餐饮革命”。

文|美股研究社(ID:meigushe)