角逐同城货运,快狗打车抢跑上市

文|螳螂观察

作者|XL

1.盯上万亿市场,快狗欲抢占同城货运第一股

业内一般将“打车”服务定义为两种,一种是“拉人”,另一种是“拉货”。“拉人”的需求催生了千亿互联网出行市场,老大叫作滴滴;而今天要讲的快狗打车,想抢的则是“拉货”这一垂直领域的头部位置。

据弗若斯特沙利文报告,按交易总额算,中国内地同城物流市场从2016年的7950亿元上升到2020年的1.2万亿元,年复合增长率达到11.5%,预计到2025年将超过2万亿元。

此外,据《2020-2026年中国同城货运行业全景调研及投资前景预测报告》显示,中国同城货运市场排行前十的企业,市场占有率仅为3.5%。

市场规模巨大但头部企业市占率偏低,意味着行业仍有很大的成长空间,极有可能会跑出一两家类似滴滴一样的巨头。

8月27日,同城货运平台快狗打车提交招股书,计划在港交所主板上市。

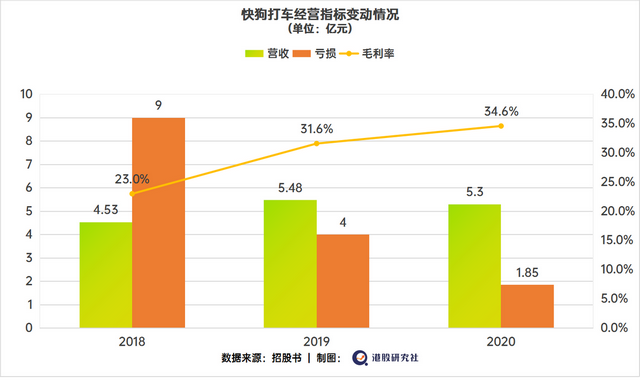

根据招股书数据,2018年、2019年及2020年,快狗的收入分別为4.53亿、5.48亿和5.30亿元,截至2021年4月30日的四个月收入为1.93亿元。与之对应的收入成本为3.49亿、3.75亿、3.47亿以及1.25亿元,分别占总收入的77%、68.4%、65.4%、64.5%。

收入成本率代表着企业在获得一定收入的同时耗费了多少比例的成本支出。快狗三年收入成本率在65%-77%之间,经营效率可谓不高。

更加直观的是下面这组数字:2018年、2019年、2020年和截至2021年4月30日止四个月,快狗分別录得亏损净额10.71亿、1.84亿、6.58亿及2.53亿元,三年累计亏损接近20亿元,且三年间其流动负债年增长率从21.5%增长至55.6%。

当然,从更为全面的角度来看,快狗打车毛利率的持续增长同样值得注意。招股书显示,2018年、2019年及2020年的毛利率分别为25.7%、33.7%及36.1%;截至2021年4月30日,毛利为6880万元,相比去年同期的324万元增长了112.3%。

客观来讲,快狗打车还不止给过投资人这一个希望。快狗近几年的经营有个很大的特点,就是利润端的改善要好于收入端。2019年,快狗打车的营业收入有21%的增幅,2020年受疫情的影响,收入缩水3.3%,但2021年前4个月,收入增加了50.8%。

得益于提高抽佣率和减少销售开支,它的减亏趋势一度还挺明显:2021年前四个月经营性的亏损为5004.2万元,同比减亏超过40%,换句话说,快狗曾距离盈利越来越近。

但行业环境在这个时候变了。滴滴货运来了,其他的巨头也来了,赛道瞬间变得拥挤起来,快狗打车的持久战,可能比想象中要更持久些了。

2.B端业务和海外市场或共筑护城河

目前业界最多的讨论,无非是快狗打车能否抓住中概股回港上市的窗口期、以及它是否有足够的底气去冲击“同城货运第一股”?

这里有个绕不开的问题,就是货运平台的业务逻辑及商业模式,并不易于搭建护城河。在这个问题上,同城物流市场中,快狗打车算是个特例。

快狗打车在2018年改名之初,为了占领C端用户,与货拉拉展开了近一年的价格战,那一年花在补贴和推广、广告商的开支高达2.9亿元,占到了总收入的64%。

实在是高额补贴过于烧钱,此后两年,快狗放弃了盲目烧钱抢市场、以补贴作为销售重点。于是到2019年和2020年,销售费用占收入的比例,分别缩减至54%和36.7%。

正如快狗打车CEO何松所说:“补贴只是一种阶段性战术手段而非长久之计,是一个不可持续的生意,你不能永远做一单亏几十块钱。”今年7月份快狗宣布完成新一轮融资之时,也曾明确表示过,资金不会用于补贴战。

虽然就平台业务而言,缩减销售方面的开支之后的变化并不大,快狗打车似乎压力依旧,招股书中也进行了“诚实”的风险披露:短期可能无法盈利。但从停止补贴后营销费用和单量的数据这个角度来看,快狗的订单成本是在不断下降的,这可以说是一个良性发展的开始。

在大小巨头忙着跑马圈地抢份额的时候,快狗打车停了下来,转手把钱用到了提升司机和用户服务体验上面去。

联系到快狗打车的自身业务偏重,这个调整的确是必要之举。

同城物流市场的托运人可以分为三类:大型企业、中小企业及个人,B端业务已经成为快狗打车业务的大头。招股书显示,截至今年4月30日,快狗打车已与超过33000+家企业客户建立业务关系。2018年、2019年、2020年及截至2021年4月30日的前四个月,通过快狗打车的企业服务,分别配送了约106万、127万、126万以及44万份托运订单,分别占总收入的61.6%、53.2%、54.5%及57.8%。

而根据弗若斯特沙利文的资料,按交易总额,2020年,大型企业及中小企业占据了中国内地同城物流市场规模的85%。对这部分消费群体而言,好的服务体验才能赢得品牌忠诚度。

从上述数据也可以看出,海外B端业务尤其呈现出了较强劲的增长动力。实际上,整个海外市场的增速是提振快狗打车上市信心的利器。根据招股书披露,2018年-2020年,GOGOX营收分别是1.2亿元、1.94亿元和2.5亿元,复合增长率达到了44.2%。按营收的地域来划分,2020年公司更是有48.3%的收入都来自于海外。

总结来说,从当前营收结构中来看,企业服务、海外是快狗打车的一大亮点。而快狗接下来的发展战略中,也是将企业服务、海外市场、业务多元化作为布局重点,加深品牌护城河、与后来者拉开差距。

3.以“标准化、可持续”为“差异化”

除了上面两点业务优势,快狗打车在行业标准化、可持续方面的动作同样值得关注。

快狗打车在招股书中披露过一个潜在风险,那就是它将平台的司机视为独立承包人而非公司雇员,那么安全及合规问题会是一大挑战。

但实际上这是一个行业通病,而年初的货拉拉“跳车”事件则让这一通病彻底暴露了出来,为行业敲响了加快“标准化”的警钟。

与客运不同,货运行业有着更为复杂的业务场景。而同城物流本就属于非标服务,加上服务同时面向B端与C端,场景复杂,平台与司机又不存在隶属关系,的确较难管理。

针对这一问题,快狗打车其实从2019年起就开始进行新模式的探索,逐步实践则是到了2020年。今年2月份,快狗打车正式推出12项安全保障举措,具体包括一键报警、实时行程分享、司机社会信用和不良行为记录筛查等措施。

更为关键的是,快狗打车从核心运营模式上将抢单模式转变为派单模式、将司机由兼职性质转变为类似于全职管理的性质。对司机来说,订单有了保障,就没必要一单还没有完成就着急去抢下一单,心态会更平稳;对用户来说,派单模式极大提升了订单的确定性,司机不会在接单之后随意取消,服务质量也有了一定保障,综合之下网络货运的生态环境将得到改善。

与此同时,快狗打车还有个“偏门”的发力点:绿色货运。

为了行业的可持续发展,“货车新能源化”是大势所趋,这点毋庸置疑。但从另一个角度,新能源货车未尝不是同城货运领域的新机遇。

对快狗打车此类的同城货运平台来说,发展新能源货车,不仅能够助力节能减排,还能有效实现降成本、增效益。数据显示,普通货车拉货每公里大概油耗成本为0.61元,而新能源货车拉货平均每公里花费仅为0.18元,收益可至少提升30%以上。

从2018年首次提出要打造“高效、安全、绿色的新型开放货物出行平台”这一目标以来,快狗打车的绿色货运战略已经得到了进一步落实与深化。从最近的动向来看,9月1日,快狗打车就联合产业链企业成立了绿色货运产业联盟,致力于打造低碳环保可持续的绿色城配体系。未来集中以新能源运力,进一步推进新能源化、数字化、智能化的产业发展。

而招股书中也有相关披露,仅在深圳,快狗打车平台新能源汽车完成的订单比例从2021年1月的54.7%上涨至2021年7月的81.1%。在新加坡和韩国,平台通过使用新能源汽车为若干企业客户提供零排放交付,以促进其实现可持续发展的愿景。

标准化和绿色货运这两点的推动,或许将会成为快狗打车因“先见之明”而积累的差异化优势。

4.快狗的精细化运营之路

当然,当下的快狗打车面对那些强有力的竞争者,说不慌大概是不可能的。要说应对之策,首先它要明确意识到一个问题:今时今日,自己面临的外部环境已经完全变了。

这种时候,转变思维去探索并升级运营模式开始变得关键。

同城货运市场正在转向存量阶段,由价格战引导的粗放发展不再真正适用,这一增量天花板总有到头的时候,通过精细化运营打造护城河才是突围的上策。货运平台需要转变,而转变的第一步,或许就应该放在司机、用户端的使用体验上。

业务扩张固然重要,但通过为司机赋能,升级录音、定位等安全设备,提高服务质量,才能留住并加强用户的黏性。找到一个运力与盈利之间的好的平衡点,是快狗目前的重中之重。

关于这一点,快狗打车并非毫无动作。其平台的“货运专车”业务开始逐步将兼职司机、抢单模式转变成“全职”司机,通过平台派单分配司机。

另一方面,在智慧城市的发展环境下,同城货运背后的数字化和智能化趋势日益明显。但在2018年、2019年、2020年及2021年前四个月内,快狗研发费用是递减的,分别为7633.7万元、6460.4万元、3460.8万元以及1253.6万元。想要在智能化时代掌握技术壁垒、让人信服其技术能力,这也是快狗打车该去发力的一个方向。

实际上在业务层面,快狗打车的有些表现依然值得期待。例如招股书显示,快狗打车的毛利率显著提升,在2018年、2019年和2020年分别为1.04亿元、1.73亿元及1.83亿元,毛利率分别为23%、31.6% 、34.6%,并在2021年前四个月进一步提升至35.5%。另外快狗在香港及海外市场的收入增长迅猛,从2018年的1.20亿元增至2020年的2.5亿元,占总营收比重从26.5%增至47.2%,实力已不可小觑。

此外,快狗打车在去年底正式推出“快狗专送”服务,开始解决社区团购最后一公里配送履约需求。虽在短期无法成为主要收入来源,但这块收入增速很快,存在一定的积极预期。

正如有市场评论指出:“快狗打车想要超越货拉拉成为行业第一并不容易,但也不会轻易失去行业第二的位置”。

快狗打车创始人兼董事长陈小华曾说:“我是为一场太平洋战争而来的,准备了10年的弹药”。其出海品牌“GOGOX”业务已在在香港、新加坡、韩国、印度等亚洲五个国家和地区拓展顺利,还真有点“太平洋战争”的架势。也许从一开始,快狗就做好了打持久战的准备。当前,一场检验未来增长空间的拉锯战正在开启,谁能突围,结果未知。

但可以确定的是,从野蛮生长的混战、再到精细化运营,是同城货运企业们都要想办法趟过去的一条路。

*本文图片均来源于网络

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:Tanglangcj

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂观察(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。