UCloud优刻得:“A股第一朵云”要飘到哪里?

文 / 威廉

出品 / 节点财经

去年1月,当国内云玩家们围绕技术和用户激战正酣时,UCloud(优刻得)率先在资本市场发力,以中国“云计算第一股”的身份登上了上交所科创板。

上市当天,UCloud开盘价为72元/股,较发行价上涨114%,对应市值达到300亿元;而后,UCloud在8个交易日内轻松升至126元/股,总市值高达532.98亿元。作为国内中小型云平台的代表,UCloud的抢眼表现为整个云计算产业、资本市场乃至创投圈打下了一针兴奋剂。

然而好景不长,在股价达到126元/股的历史高点后,UCloud随即开启了漫长的下跌之路,目前每股仅为28.74元,已经击穿发行价,总市值也徘徊在120亿元左右,实实在在地上演了一场“出道即巅峰”的尴尬旅程。

但即便如此,UCloud已经称得上是“幸运儿”。要知道,当初与UCloud齐名的青云科技,目前市值仅为26亿元;另一家叫做七牛云的创业型云计算企业,现在还在美国纳斯达克IPO排队;至于苏宁、美团等互联网大厂旗下的云计算业务,如今已经开始陆续离场了。

究其原因,主要归结于云计算市场日趋激烈的竞争。当今,随着BATH(百度、阿里、腾讯、华为)等巨头云业务的不断扩张,市场集中度进一步提高,留给中小云的生长空间已经不甚广阔了。

那么,UCloud如何在巨头的夹击中进入行业头部?怎样的错位竞争能让企业立于不败之地?公司未来的价值几何呢?

/ 01 /

“云计算第一股”遭股东抛售

UCloud代表着国内云计算行业中一股新兴的力量,与阿里云、百度云依附于互联网母公司不同,它是一家纯粹的创业型云服务平台。公司成立于2012年3月,核心团队也是“出身名门”,主要来自阿里、华为、腾讯、百度等IT互联网企业。

据Wind数据,2018年-2021年H1,UCloud公有云业务的收入比重分别为85.15%、79.08%、73.48%和78.86%;混合云业务的比重分别为11.69%、16.09%、12.29%和13.49%;私有云及其他业务的比重分别为2.91%、4.79%、14.03%和7.65%。不难看出,UCloud的对手也是BATH等公有云巨头。

选择把公有云作为主赛道,在巨头深入布局的领域“虎口夺食”,对于UCloud而言显然需要很大的勇气。作为行业内的基础设施建设,公有云无论是技术研发还是资金投入都要求更高,所以说UCloud从成立起就面临着巨大的挑战。

这里就不得不提一下UCloud的创始人季昕华,这位在互联网时代就被称为“传奇黑客”的技术大牛,曾在华为、腾讯担任安全团队的负责人,也曾在云计算市场起步初期出任盛大云CEO。得益于创始人的行业洞察力,UCloud抓住移动游戏、在线直播、互联网金融等多个风口,在云计算领域赢得一席之地。

公开资料显示,2016年-2020年,UCloud的总营收分别为5.16亿元、8.40亿元、11.87亿元、15.15亿元和24.55亿元,呈现出快速上涨的态势。但期间净利润分别为-2.11亿元、0.59亿元、0.77亿元、0.21亿元和-3.43亿元,与一直保持稳定高速增长的营收表现则好像又不匹配。

这主要是UCloud各项云业务毛利率均出现较大程度下滑所致。根据财报,2018-2020年,UCloud混合云业务毛利率分别为25.52%、19.29%、16.80%;私有云及其他业务毛利率分别为44.67%、24.69%、14.38%;公有云业务毛利率分别为41.85%、31.26%、5.84%。其中,作为UCloud主力军的公有云最为“拉胯”。

一方面是营收大涨,一方面是亏损持续,那么UCloud的钱到底花在了哪里?对此官方给出的解释是低毛利的云分发业务占比扩大拉低了公司整体毛利率水平,同时服务器升级换代造成设备价格增加,此外研发、销售、管理等人力成本的投入带动营业成本上升。

但严重的增收不增利,还是很快波及到了资本市场。根据上市条文规定,除季昕华、莫显峰、华琨三位持有UCloud的A类股份(合计持股近27%)为3年解禁期外,其余股东的解禁期只有1年。所以我们看到,UCloud今年以来遭遇嘉兴同美、重元优云、君联博珩、甲子拾号等重要股东累计十余次减持。

其中最受市场关注的,是公司最大机构股东重元优云的抛售动作。今年9月27日,UCloud发布重元优云的减持公告,后者拟减持1268万股,占总股本的2.99%。以当时35元/股的价格计算,重元优云此次减持规模将近4.5亿元。但很快资本市场就“给以颜色”,9月30日,UCloud股价跌至32.41元,首次跌破发行价,创造了今年前第三季度的历史最低点。

进入三季度,UCloud股价继续下跌,从10月初的32.8元/股滑落至目前的28.74元/股,几乎仅剩去年年初最高点的零头。显然,UCloud还需向资本市场讲述更多的故事。

/ 02 /

进攻还是防守?

在中国云计算玩家中,UCloud云并不算亮眼的一朵,但其在行业内却有着较高的关注度,它的存在,证明了创业型云平台在巨头林立的共有云市场中依然有喘息的机会。但与BATH等相比,UCloud的云业务其实带有明显的“防守”特色。

1、技术实力如何?

尽管UCloud在规模上无法与阿里云等相提并论,但从云主机等性能看,UCloud的表现并不算差。去年初,国内云资源选型服务平台CloudBest对阿里云、腾讯云、华为云以及UCloud进行的横向评测结果显示,UCloud的综合得分排名第一;而近期数据服务平台Bonree的评测结果显示,UCloud在云短信服务、到达率和整体性能上也都处于行业顶尖水平。

事实上,在大厂中间艰苦生存的UCloud深知技术的重要性,公司在研发上的投入上较为卖力,研发投入占比长期维持在10%左右。在产品类别上,除了提供云主机、数据库等基础云产品外,UCloud还推出了数据方舟、罗马、Ustack、数据安全屋、PATHX等解决方案,在云市场上有着一定的影响力。在资源层面,2021年9月,UCloud在内蒙古乌兰察布自建的云计算中心已经正式商用,打通了软硬件基础设施和应用之间的通道,目前已有数千台服务器迁移入驻。

2、战略定位是什么?

两次世界大战期间,瑞士凭借“中立国”的身份免去了炮火的摧残,而在云计算的竞争中,UCloud的核心市场策略同样是保持“中立”身份。所谓“中立云”,即专注于云计算领域,不从事下游客户的业务,不与客户发生业务上的竞争,如此便在一定程度上保证了用户在业务和数据方面的私密性。

中立云的定位使得UCloud能够避开巨头的锋芒,利用平台中立定位优势,尽可能抓住与阿里、腾讯有竞争关系的公司成为客户。并且在多云趋势下,UCloud这样的中小厂商可以作为头部互联网公司“第二朵云”或“第三朵云”,满足客户多云管理、灾备等需求。

总的来看,中立云的战略定位背后,是UCloud浓浓的危机意识和生存意识的体现,这是平台建立自身壁垒的创新之举,但也透露出一种不得已而为之的无奈。

3、怎样实现错位竞争?

创业圈有一个扎心的问题:如果你的项目被BAT做了,你该怎么办?UCloud自然也面临这样的灵魂拷问。在群雄并起的云计算战场,仅仅保持中立似乎还远远不够,要想保住市场份额,就必须选择错位竞争,“在敌人统治力量薄弱的地区”建立自己的根据地。

所以在战术推进上,UCloud一方面选择深耕移动游戏、电商、直播、新零售、社交等与行业巨头存在业务竞争关系的领域,一方面又瞄上了竞争格局分散且渗透率较低的行业,比如传统领域中的教育、高端制造、医疗等。从公司收入结构看,移动互联和互动娱乐行业的收入占UCloud总收入的一半以上。

就像UCloud联合创始人兼COO华琨所说:“现在的产业互联网,服务的实际上是整个传统经济的千行百业,在这个市场里,巨头的那种靠投资和流量、低价的策略,不会像在纯互联网领域那样有巨大的杀伤力。”这或许是对UCloud得以夹缝中求生的最贴切解释。

/ 03 /

新根据地的开辟

根据Canalys发布的中国云计算市场报告,截至今年二季度,中国云基础设施市场前四名分别为阿里云、华为云、腾讯云和百度智能云,四家合计占云计算总开支的80%,牢牢控制着市场的绝对话语权,而中小云的生存领地持续被蚕食。

再看UCloud,根据IDC发布的报告,2015-2018年UCloud在公有云IaaS市场的份额一路下滑,分别为4.9%、4.6%、4.3%和3.4%。到如今,UCloud已经与其他中小厂商一样不再显示具体数据,进入了“others”大家庭。

节点财经(jiedian2018)认为,在日趋激烈的公有云市场,BATH形成的规模优势似“钢铁洪流”般难以阻挡,尽管中小云平台根据自身企业特点构筑了层层阻击阵地,但伴随着行业整体亏损不断、机构投资者逃离,要想守住既得地盘已实属不易。

而在UCloud的势力范围,一方面行业风向正朝着产业互联网转移,以C端用户为主的消费互联网增长渐缓,直播、电商、新零售等领域势必受到一定的影响;另一方面,由于近年来国家政策的调整,UCloud重点发力的在线教育、游戏等行业也相对缺乏新的增长点。

内忧外患的情况下该如何突围?UCloud选择的应对之策是:聚焦二三线城市,发力传统政企领域。“工业互联网和产业互联网与传统企业上云,将会极大带动新的云业务的发展”,季昕华表示。

今年6月份,赛迪顾问发布的《2020-2021年中国政务云市场研究年度报告》显示,2020年全球政务云市场增长率为9.2%,而中国政务云的增长率高达42.3%,市场规模达653.6亿元,这意味着中国政企市场已经进入快速发展的蓝海期。

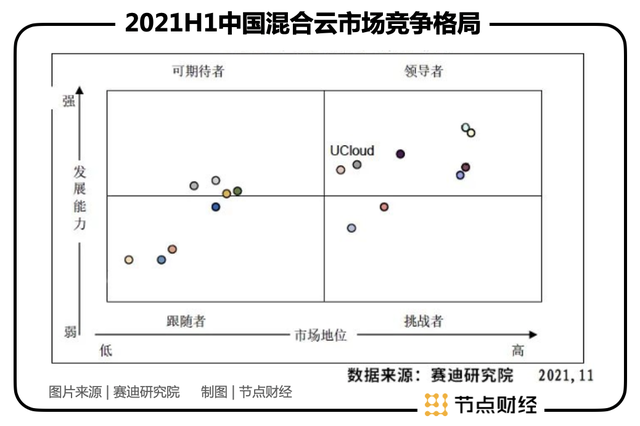

一般而言,因安全、定制化需求、性能等多方因素的考量,传统政企、金融、制造业客户在上云过程中表现得相对保守,因此往往更倾向于选择私有云以及将公有云和私有云进行融合的混合云,这是UCloud为数不多的机会。

如今,以“优钛”为核心的技术产品成为UCloud进军政企数字化的主阵地。优钛是UCloud自研的私有云系列产品,用其官方的话来说,就是通过把长期积累的公有云核心技术平滑迁移到私有云,为政企用户打造与公有云同构的使用体验,实现融合“本地数据管理+高效计算资源+海量应用任选”的混合云模式。

从业务上看,UCloud优钛私有云系列产品近年来先后中标青岛即墨城市大脑云平台项目、上海市公共数据开放平台项目、杨浦区一网统管项目等,今年7月初,UCloud又中标2021中央集采虚拟化及虚拟化管理软件项目,成为央企数字化转型之路上的重要技术支持。

从数据上看,2019-2021H1,UCloud私有云收入较上年同期增长分别为109.54%、375.03%和138.5%;混合云收入较上年同期增长分别为75.63%、23.74%和47.34%,近年来保持着较高的增长态势。

总之,在公有云市场几乎被巨头瓜分殆尽的情况下,以UCloud为代表的中小型公有云亟需拓宽自己的商业生命线。目前来看,私有云和混合云相对分散的市场、独立的生态体系、个性化的定制服务是UCloud们未来突围的重点,作为云计算市场上的老玩家,能否在此完成新的蜕变,可以说决定了平台生死存亡的命运。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。