手机子品牌的“性能战事”:一场殊途同归的大混战

在智能手机行业进入存量市场后,竞争更加白热化。

当各国产手机品牌集体冲高端,旗下子品牌们也正厮杀正酣,显现出刀光剑影。处理器、屏幕、内存、价格等各方面无不互相对标,激烈程度并不亚于高端之争。

源于OPPO的中端手机品牌realme最近发布的GT Neo5机型充电功率达到240W,也是type-c协议支持的充电最高瓦数,意味着快充竞速暂时“卷”到了头,而其他领域的“卷”还在继续。

对于手机厂商来说,主品牌代表上限,冲击高端赢取更多利润,提升品牌号召力,子品牌则代表下限,在中低端市场展开差异化竞争,铺货走量,成为撑起市场份额的中坚力量。

两种品牌策略的出击,在当下的市场环境中显得更为关键。

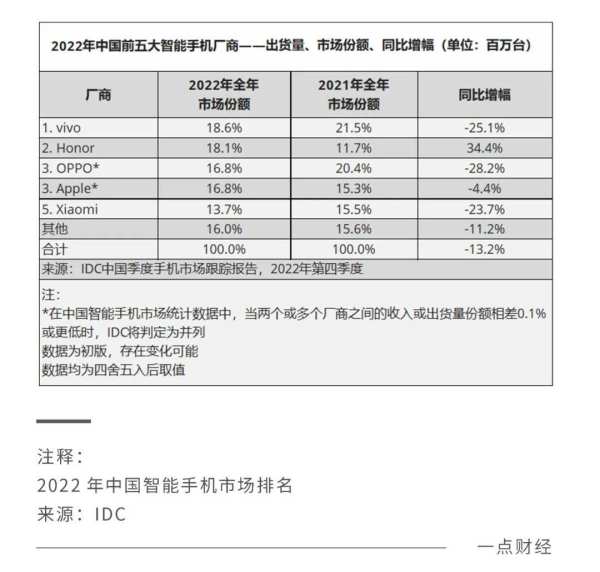

从市场数据变化来看,已过去的2022年对于手机行业来说是表现欠佳的一年。IDC报告显示,去年国内手机市场的全年出货量约为2.86亿台,同比下降13.2%。榜单前五名里,vivo、OPPO和小米都经历了同比20%以上的降幅,荣耀因上年基数较小,是唯一同比增长的手机厂商,苹果则小幅下降。

不过,也有机构预计2023年将迎来反弹趋势。而要想实现突破,迎接从行业乌云中透过的曙光,子品牌在中端市场里如何表现就至关重要。

如今看来,曾在影像、极致性价比等方面摸索的手机子品牌们,已经纷纷“卷”入了性能赛道,开启激烈大乱斗。

它们为何殊途同归?正在掀起怎样的战火?答案就藏在这场大乱斗里。

手机子品牌“卷”向性能

明争暗斗,存在于市场的任何角落。

手机厂商在主品牌塑造口碑优势的同时,还利用子品牌针对不同的细分战场阻击对手。

时间拨回到2017年,中国智能手机市场出货量为4.91亿台,同比减少了12%,这也是市场首次出现下滑。存量市场中,光靠渠道、营销以及性价比已经起不到绝对的作用,仅一个手机品牌不可能覆盖到所有人群,因此抢夺细分市场是一个行之有效的策略。

2018年之后,各大玩家之间的子品牌混战逐渐进入白热化。

小米积极布局Redmi主打极致性价比,曾投资扶持黑鲨瞄准游戏手机,也与美图手机有过合作专注美颜拍照,如今还有civi系列主攻女性市场。OPPO在印度成立了中低端品牌realme,扩充国际市场格局,vivo则推出电竞品牌iQOO。

市场总是瞬息万变的,各子品牌也在根据市场变化调整着自身的轨道,或独立或合并。

被华为用来狙击红米的荣耀因不可抗力自力更生,向高端市场进发;realme也在2021年7月正式独立,严格意义上来说,其如今与OPPO是“兄弟”品牌,专注中低端市场。而与realme路径相反的是,早在2013年成立、多年来游离于OPPO之外的一加正式回归,承担冲击线上市场的重任。

综合来看,不同的手机子品牌至少能起到三重作用——担当中低端市场的销量主力,为主品牌冲高端让路,在细分市场找到差异化优势。

其中典型代表就是Redmi,其承担着小米出货量主力的重任。去年5月,Redmi占小米手机销量的83.6%,是稳住小米市场份额的“定海神针”,同时瞄准大众市场也为小米冲高端让开了身位。

至于差异化道路,如今已变得清晰——性能赛道。

2022年底,Redmi取消历经两代的K系列电竞版,号称K60 Pro兼具“旗舰配置+电竞性能”;iQOO宣传口号为“未来电竞,悦享操控”,它十分重视游戏方面的性能体验,是手游电竞赛事的露脸常客,也成为极为贴近电竞玩家的手机品牌。

与OPPO开启“双品牌时代”的一加如今也有了新的定位——“OPPO旗下主打性能的先锋品牌”。它连续发布一加11、一加 Ace 2两款性能机型,在旗舰处理器、大内存组合、游戏调教等方面下足了功夫;realme最近发布的GT Neo5系列,也在配置和价格上与Redmi K60系列贴身肉搏。

当前,各家子品牌殊途同归。尽管“出身”和成长路径不同,但都在上演眼花缭乱的“性能白刃战”。既要打造不俗的性能体验,还要兼顾一定的性价比,这注定是一场难解难分的龙争虎斗。

“卷”向性能的三重动因

市场没有平白无故的进击,必然有需求在牵引。各家子品牌何以纷纷挤入性能赛道,可从三个维度理解。

首先,性能是能形成竞争壁垒的长赛道。

“性能是整个手机的基础,这么多年手机的发展史,其实就是性能的发展史”,在一加中国区总裁李杰看来,如果没有CPU、存储芯片等决定性能的硬件升级,很多功能、体验都无从谈起,“手机发展至今,堆砌硬件只是最基础的操作,想要打造出体验领先的性能旗舰,必须进入技术深水区,想办法从技术底层解决用户体验难题”。

也就是说,即使当前硬件配置趋于同质化,但厂商对软硬件的调教也会让实际体验形成差异化。例如,不同手机搭载同款高通旗舰芯片,游戏帧率、发热控制等表现并不一致,因不同厂商的技术能力和调校经验而有所差别。

对于游戏等极限场景来说,性能表现每当取得些许进步,都意味着大量资金、技术资源的投入。产品性能的竞争,实质上是各手机子品牌技术实力的比拼。

胜出者,更能形成竞争壁垒。

其次,对于线上用户来说,体现性能的配置大数字最能吸引眼球。

线上市场,将会是各子品牌的必争之地。Strategy Analytics的报告显示,全球智能手机线上渠道的份额从2019年的25%上升至2021年的32%,预测未来几年内线上渠道份额将持续增长。

线上消费者选购手机注重哪些方面?企鹅智库报告显示,款式配置、好评度、价格优惠是影响其购机决策的三大因素。

《一点财经》也观察出相似的结论:他们愿意去买配置搭配较为强劲的手机,满足游戏性能、设计品质等体验,同时要求足够的性价比。这些需求传导到产品层面,就是一部性能强劲、设计考究、价格友好的手机。

同时,线上消费者对产品的要求越来越严格,在购机之前基本看完了网上的评测信息和不同来源的评价,对目标产品有了全方位的研究和了解。他们对“2K”“16GB”“120Hz”“触控采样率”这些专业数据和词汇早已耳熟能详,对各家手机配置上的优劣如数家珍。

如此,配置上的大数字就成为了吸引线上用户的有效武器,而在配置上堆料或将是性能赛道的常态。

此外,最能彰显性能的场景是游戏,而“游戏+电竞”是触达海量年轻人的利器。

当前,中国手游用户数已超过6.5亿,超过2亿用户平均每天在线时长在1.5小时以上。Counterpoint高级分析师林科宇认为,近些年间,亚洲主要国家的游戏由桌面迁移到移动端的趋势明显,“卡位年轻人市场,游戏体验是影响手机口碑的一个重要部分”。

海量手游用户,对于各手机子品牌来说,就是可供挖掘的金矿。

针对游戏市场,有不少厂商推出了所谓的游戏手机,“炫酷外观+高性能配置+游戏化功能+大面积散热”,意图在这个细分市场开辟一方天地,但事实却无情“打脸”,游戏手机品牌中始终没有走出一个主流品牌,销量难尽人意。

因此,Redmi在游戏手机上的策略发生了改变:取消电竞版,转而定位于高性能手机,从外观到游戏化配置上,不再像以往那样激进,在保持性能表现的同时,让手机更符合大众的用机需求。

一加也有着更成熟的思路——定位为性能旗舰而非游戏手机,在保证性能表现的基础上,兼顾设计、质感等方面,向旗舰级的体验靠拢。

可以看出,子品牌“卷”向性能,都是市场形势、消费者需求在做牵引。

存量竞争下,消费者话语权日益加大,是市场发展的风向标,只有顺势而为,才能保证勇立潮头。

重塑格局的“大乱斗”和“平衡术”

手机子品牌之间“大乱斗”的战场,大约是在2K-4K价位段,面向注重游戏和性能体验的人群。

在这个领域,Redmi凭借多代K系列的连番轰炸,已经占据了不小的优势。不过近段时间,其他品牌来势汹汹,大有抢占“多强”席位的架势,将中端市场“卷”到飞起。

Redmi对2022年底发布的K60系列信心满满,却在短短一个月后被一加 Ace 2和realme GT Neo5拉出来做对比,疯狂“打脸”。

从配置与价格上,就能看出友商们的针锋相对。一加Ace 2搭载了满血版骁龙8+、LPDDR5X内存和索尼IMX890传感器,优于Redmi K60的降频版骁龙8+、LPDDR5内存和豪威OV64B,充电因策略不同可算作打平。

小米集团总裁卢伟冰曾将处理器、屏幕、相机、充电称为“四大件”,其他配置归为细节体验。以此为标准,一加 Ace 2在“四大件”中有两项优于Redmi K60,再考虑到同存储规格下200元的差价,一加Ace 2可谓将Redmi打了个措手不及。

一直以来,Redmi能够承受较低的利润,性价比是其竞争优势之一,但当一加表达“未来三年,硬件综合净利润率可以为0”的决心时,Redmi的性价比优势还是否存在,还是个未知数。

此外,iQOO也发展得风生水起,去年表现亮眼,其在电竞领域相当活跃,吸引了广大年轻用户的关注。IDC在报告中透露,iQOO在2022年出货量同比增长了26.9%,帮助vivo加强了线上渠道的竞争力。

iQOO在性能上的表现也有目共睹,iQOO 11系列参与首发第二代骁龙8芯片,大内存、200W超级闪充一应俱全,并且承接了vivo下放的自研影像芯片V2,一定程度上增强了影像实力。

存量市场里,各子品牌彼此之间的激烈混战,将让各自的份额进入此消彼长的态势,市场开始进入新的格局重塑期。

此外,各子品牌还要注意与自家主品牌的冲突问题,掌握一门平衡术,避免资源内耗,在市场定位、配置组合、价格体系等方面获得更多灵活性,及时应对市场变化。

如今,手机行业“流行”技术下放,2K-4K档位机型与旗舰机的性能差距正在逐步缩小。上一代性能与功耗控制表现良好的旗舰芯片骁龙8+已经在中端机型上搭载,其他配置诸如百瓦级的有线快充、带光学防抖的主摄、高分辨率屏、曲面屏也逐步下放到2K-4K档位机型上。

之前是子品牌拱卫主品牌,如今轮到主品牌反哺子品牌,技术下放实质上是资源和差异化卖点的调整分配。

Redmi和一加都曾在影像上发力,但如今也都为主品牌让位,纷纷主打性能,一加独家联名的哈苏也分享给了OPPO的Find系列。

一方面,这反映了国产手机品牌的产品线规划逐渐清晰,子品牌和主品牌各自分工、协同作战,另一方面也反映了在一定程度上,国产厂商冲击高端建立在“抢夺”资源的基础上,还未建立品牌特有的核心竞争力。而苹果的优势明显,以单一品牌和产品系列,将不同需求的人群全面覆盖,无太大短板,相比之下,国产手机厂商的高端之路任重道远。

冲击高端和稳固中端这两场战役,不容放松警惕。各手机品牌面前,仍有一场考验毅力和智慧的持久战。