走出至暗时刻,手机“冲高”仍有新故事

随着数十年的发展变迁,智能手机行业已进入平稳发展期,在格局重塑的同时,也引来外界的质疑:出货量下滑,是否意味着行业开始进入至暗时刻?

事实上,这种质疑只看到表层的数据变化,没有洞察到内在的行业逻辑。手机行业经过蛮荒生长期、高速发展期后,如今已步入稳定成熟期,出货量下滑是正常的,在其他消费电子领域同样如此。

跟其他许多消费电子产品不同的是,手机是日常必需品,用户粘性等方面是其他产品难以比拟的。随着手机性能、质量的提升,用户可使用手机的周期越来越长,出货量的下滑并不能颠覆整体的行业基本盘。

并且,各厂商比以往更多地考虑用户需求,也更加注重技术的积累和突破,告别了以噱头、低价、低质为特征的“内卷”竞争,转向了更注重品质与创新的良性发展,行业健康度不断提升。

良性竞争中,智能手机行业的蜕变与进化还将继续。

百花齐放,格局稳固

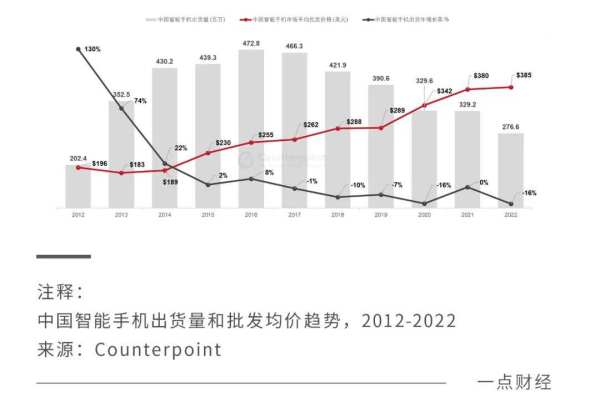

回顾过往,受益于移动互联网的蓬勃发展以及经济的高速增长,2010年前后,中国智能手机市场驶入快车道,出货量呈现爆发式增长,并于2016年达到顶点,突破至4.7亿部,vivo、OPPO、华为、小米逐渐成长为国产品牌的重要力量。

近几年,智能手机行业在打“逆风局”,存量竞争成为各手机厂商不得不面对的情势。Counterpoint的数据显示,2022年中国智能手机市场再次探底,全年出货量同比下滑16%,降至2.8亿部以下,为近十年最低,不复当年高增长的光景。

显然,智能手机行业已告别了混乱生长、狂飙发展的阶段,如果以行业生命周期理论分析,则是渡过初创期与成长期,进入了成熟期(稳定期)。这一阶段的显著表现是,行业玩家洗牌阶段进入下半场,马太效应之下行业格局逐渐稳固。

从销量排名来看,国产厂商阵营呈现“多强”的格局。vivo以19.2%的市占率拿下2022年度第一的宝座,随后依次是苹果(18%)、OPPO(17.5%)、荣耀(16.7%)、小米(13.9%)、华为(7.9%)。综合来看,国产手机厂商整体呈现出“VO荣米”的新格局。

华为因不可抗力掉队第一阵营,独立两年的荣耀则迅速返回舞台中央,OPPO以“紧咬”的姿态位列第三位,小米与往年相比有所失速,表现最为亮眼的则是vivo,其已多年保持领先地位,高端X系列打下不俗口碑,子品牌iQOO也在去年取得了同比26.9%的高增长,加强了vivo在线上渠道的实力。

智能手机行业格局经历多次排列重组,从较早的“中华酷联”演变为之后的“华米OV”,如今逐渐稳固在了“VO荣米”。

观察“VO荣米”主力机型,在影像、性能、系统优化、功能性体验等重要方面无不做到了尽善尽美,当各厂商形成占领用户心智的品牌定位,拥有别具一格的产品风格时,意味着手机行业走在正确的道路上。

同时,几大厂商都在技术、资源、资金上有着深厚的积累,后续新玩家挤占牌桌的门槛将越来越高。

显然,智能手机行业的黄金时代已逝,野蛮扩张的市场秩序不再出现,各厂商已找到适合自身的发展节奏,市场格局或将难以剧烈变动。

告别发展红利期,智能手机步入了更讲究发展策略的存量竞争时代。重压之下寻机会,对于手机厂商而言,破局者才能成为下一个周期的领导者。

良性竞争,高端突围

危中存机的形势下,冲高端正是破局方向,也成为手机厂商集体进步的源动力。

面临近几年的行业“寒冬”,中国智能手机市场的高端手机份额依旧呈现逆袭增长的态势,更高价位段的折叠屏市场也处于倍级增长的阶段,高端市场成为行业寒冬下的曙光。

2022年,中国高端智能手机(批发价格高于500美元)的销量占比提升至26%以上。与发达国家横向对比,仍有提升的空间,在消费升级大趋势下,中国消费者对高端智能手机需求将继续增长。

向高端进发的背后,不只是争夺市场份额,更深层的原因在于厂商间早已从以低价换市场的无序竞争转向专注品质与创新的良性竞争,整个行业走向可持续发展。

《一点财经》认为,目前行业内集体冲高,既是竞争,也是协同。并非绝对意义上 “零和博弈”,而是达成相互促进的“正和博弈”,能够带动行业整体质变。

这在当下的市场环境中有迹可循。

首先,各手机厂商逐渐意识到,消费者需求是市场发展的风向标,手机品牌与消费者间的关系,不再是“一锤子买卖”,而是一个立体化的长期生意,对于厂商来说,充分满足消费者需求,以此为根基进行创新,才是一家企业的生命力。

当vlog风行和短视频平台崛起,用户们对于影像效果的要求日渐提高时,一些厂商敏锐发觉了用户需求,如vivo在几年前就建立了多个影像研发中心,并与蔡司联手创办实验室,筑牢了影像技术根基,这也是vivo X90系列当时一经发布,就持续在主流电商平台霸榜的原因之一。

其次,各厂商专注技术突破,注重打造产品的创新性和差异化,已从追求短期利益转向追求更长远利益,不再急功近利。

折叠屏手机被认为是国产厂商冲击高端弯道超车的利器,要将其做到大规模普及的水平,还需要手机厂商们放下短期利益,沉心研发,专注于技术突破,持续解决使用痛点。

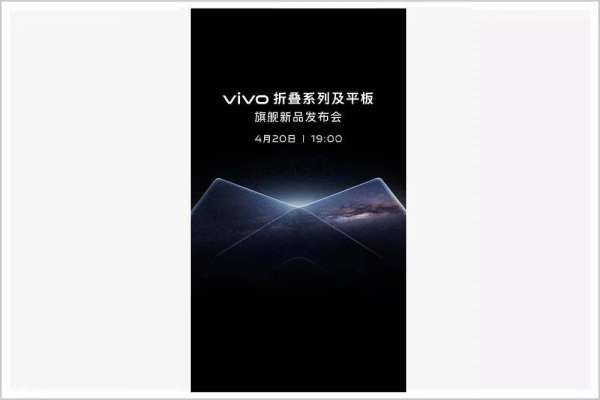

“先是旗舰,再有折叠,以旗舰的思路做折叠”,vivo品牌副总裁,兼品牌与产品战略总经理贾净东在其微博上如此阐述vivo打造折叠屏旗舰的思路。

即将于4月20日发布的新品折叠屏旗舰vivo X Fold2,作为博鳌亚洲论坛官方指定手机,已在3月底提前亮相。从现有信息看,该机型在“影像、设计、系统、性能”四大方面全面对标常规旗舰机,打造“全能也轻薄”。还有vivo X Flip竖折旗舰,集小巧灵动和旗舰性能于一身,意欲打破上下翻折手机“折叠小废物”的称号。

这些突破对于折叠屏手机来说,又向全面普及迈进了一大步。

在“竞争战略之父”迈克尔·波特看来,企业意义须被重新定义为创造共享价值——重新思考产品和市场,重新定义价值链上的生产力,促使公司运营有益于当地社会生态的良性发展,“每条途径都是共享价值良性循环的一环,每个环节提升的价值都会给其他环节带来机会。”

如今,各厂商之间的高端之争正走在创造共享价值的道路上。对于用户来说,能够获得品质更佳,体验更好的产品,对于厂商来说,能够摆脱行业内耗,将精力集中于技术研发,持续推动产品迭代。

整个智能手机行业都将处于正向、健康的良性循环。

无限游戏,穿越周期

智能手机行业集各项前沿科技于一身,是典型的的“长坡厚雪”型赛道,厂商们在进行一场长期的“无限游戏”。

美国哲学家詹姆斯·卡斯在其著作《有限与无限的游戏》中提到,有限游戏的特点是以取胜为目的,参与者是在边界内玩,无限游戏则以延续为目的,探索改变边界本身,旨在让竞争永远进行下去。

而竞争永远是激烈的,如何在这场“马拉松”竞技中不跑偏、不退步,始终保持领先优势,就需要坚持长期主义的战略定力。

连续两年拿下中国市场份额第一的vivo就是其中的典型代表,在其身上可观察到值得借鉴的闪光点。

秉持“成为更健康、更长久的世界一流企业”的愿景,vivo在30年的消费电子生产实践中总结出了“用户导向型创新”的经营哲学,以“本分”“埋头种因”等企业文化作为武器对抗周期,保持了长久的行业竞争力。

2019年,vivo选择了设计、影像、系统和性能四大“长赛道”,在相关方面进行长期、持续的研发投入,建立自己的核心竞争力和差异化创新的实力。

美国管理学家詹姆斯·柯林斯在《基业长青》一书中说道,掌握连贯性和变化性的能力,是公司实现基业长青的秘密。

观察典型代表vivo,其始终秉持“极致用户导向”的战略思想,对消费者需求的精准洞察同时在技术上长久坚持,无疑是长期主义的最佳践行,体现了连贯性的能力;从底层技术进行突破,打造差异化竞争力,最终带来产品力的提升,正体现了变化性的能力。

根据Counterpoint 的预测,中国高端智能机型还将迎来全方位的升级。同时,市场和消费者信心正在逐渐修复,2023年中国智能手机出货量有望迎来自2016年之后的首次正增长。

种种迹象表明,手机行业并未行至终局,随着“VO荣米”等一众厂商摆脱亦步亦趋的跟随姿态,走向自主研发的创新之路,智能手机的前路仍大有可为。

结语

科技行业是一场长期跋涉,暂时的座次排位并不能保证笑到最后,始终坚持用户导向型创新,打造产品的长久竞争力,才是决胜未来的筹码。

正如亚马逊创始人贝佐斯所说:“如果你做一件事,把眼光放到未来3年,和你同台竞技的人很多,但如果你的目光能放到未来7年,那么可以和你竞争的人就很少了,因为很少有公司愿意做那么长远的打算。”

如今在全球范围内,虽然苹果与三星仍旧保持强悍的战斗力,但国产厂商在影像、性能、折叠屏等方面已逐渐具备领先优势,未来弯道超车的机会点并不遥远。随着国产厂商日积跬步,终能把握机遇,基业长青。