激斗云计算:互联网大厂打响新一轮排位战

大模型如同一辆时代列车,所有科技大厂都想上车。

自去年底ChatGPT一炮而红,国内外数十家科技大厂、创业公司、机构相继下场,一时间掀起大模型的热浪。

《中国人工智能大模型地图研究报告》显示,截至今年5月28日,中国10亿参数规模以上的大模型已发布79个,中美两国占全球已发布大模型总量的80%以上。

大模型的火热态势,给当前的云市场带来了不小的冲击。

一方面,大模型背后需要有强大的算力支撑;另一方面,客户对云服务有着更加定制化、精细化的要求,对服务的AI能力有了更多期待,这就迫使云厂商寻求进一步的深入创新。

百度创始人李彦宏指出其中关键:“未来企业在购买云计算的时候不看底层算力,而是看大模型的优劣。”

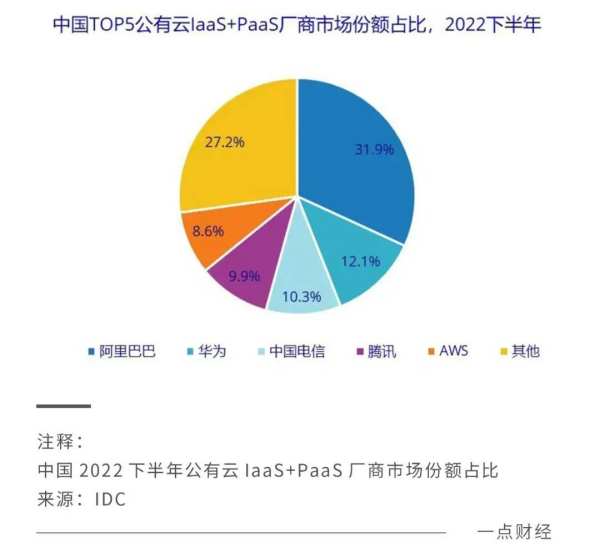

而同时,我国云市场秩序正面临重构。今年4月,IDC发布报告显示,公有云IaaS+PaaS市场份额中,腾讯云由11.1%减少至9.9%,由第二位降至第四位。阿里云、华为云等友商爆发出了更大的活力。

影响下一阶段市场格局最大变量就是大模型,对于云厂商们来说,这不仅是一场技术竞赛,更是有关座次排位以及对未来可能性的角逐。旧时代的秩序并非牢不可破,云市场新一轮排位战,正在被巨头们拉开帷幕。

降价背后的“拉新竞赛”

在大模型的机遇面前,一场争抢市场的恶仗蓄势待发,云厂商们先以传统的价格战吹响了冲锋号。

今年4月开始,阿里云带头降价,京东云、腾讯云、华为云、天翼云纷纷“跟牌”,“史上最大规模降价”、“最高降幅达60%”等甩卖口号,令人颇有走入大卖场的错觉。

然而投资大师段永平说过,“除非万不得已,用价格武器总是错的”“低价是不会扩大市场份额的,被迫降价有机会保住市场份额而已。”

那么,云市场到了万不得已的时候了吗?

或许不应危言耸听,但当前能看到的是,各个云厂商都还处于市场扩张的阶段,大部分仍困于盈利难的漩涡,个别实现盈利的云厂商,利润规模也并不如人意。

剖析来看,即使降价目的直指拉新,也并非单纯为了抢市场而仓促降价,其中还有更深层次的原因和意义。

一方面,规模效应带来了降价空间。

当生产规模扩大,固定成本保持不变,分摊之后,单位产品成本降低,这种供给侧效率提升带来的规模效应正是云计算的显著特点。

采取批量购买、定制硬件等手段降低硬件成本;依靠自动化技术手段,大厂能够提高运维效率从而减少人工等运营成本;随着用户数量的增加,初始的固定成本可以分摊到更多的用户和服务上。

例如,随着规模扩大,京东云混合多云操作系统云舰,使CPU平均使用率提升2倍,每年节省IT成本数亿元;京东云虚拟化引擎京刚2.0,将算力虚拟化损耗降至零,云化成本直降15%。

另一方面,降低门槛,提升了客户企业上云意愿。

对于新增的云客户公司们来说,上云有着明确的目的——将AI能力嵌入现有的工作流程,提高生产效率,带来业务增量。

以前,并不财大气粗的中小客户们,往往采取“试试看”的态度,选择免费时长和容量体验较为基础的云服务。这是因为,高昂的迁移成本是企业上云的最大阻碍。通过降价,云厂商可以使这些成本降到一个更容易接受的水平,从而使云服务对这些企业更具吸引力。

降价总是立竿见影的。阿里云宣布降价和核心云产品免费试用双管齐下,已吸引超过100万人次申请阿里云官网的试用。

最后,吸引更多客户上云,是迎接大模型浪潮的前置条件。

ChatGPT的爆火引发了业界对大模型的关注,中外科技大厂纷纷发布自家产品,大模型竞速赛的发令枪已响。

云服务降价有效吸引更多企业客户上云,为其打开了数字化转型的大门,使其享受到云服务带来的高效、灵活的优势,成为上云的积极用户。

对云服务的下一阶段大模型来说,更多的云客户,无疑是模型训练与反馈及市场承接两方面的“肥沃土壤”,这为在广大中小企业之间普及大模型应用提供了可能性。

大模型的两种创新路径

降价之后,如何将拉来的新客培养为忠实客户?

提供出众的产品体验是最好的选择,基于大模型开发应用能够带来更智能、便利的服务,广阔的前景令其成为众多云厂商争相讲述的“焦点故事”。

具体到落地阶段,则分成了两类创新路径:布局通用大模型还是直接专注行业大模型,其中的考量因素主要有两个:一是成本,二是场景。

剖析来看,通用大模型是具有大规模参数体量的基础设施,动辄十亿乃至数十亿规模的参数,成本高且在解决行业具体问题上并没有“万能解”;行业大模型成本低且更匹配具体行业的特点,不过需要立足在开源大模型的基础上,针对细分行业进行建设和应用。

上个月底,猎豹移动董事长兼CEO傅盛和知名投资人朱啸虎发生了一次观点碰撞,傅盛认为大模型带来了更多的创业机会,朱啸虎则劝告创业者踏入大模型潮需谨慎。

相比傅盛的理想主义气质,朱啸虎显然更偏向于现实主义,他提醒了一个关键点——成本。

以当前最为成功的通用大模型GPT-4为例,其于今年三月份发布,大约拥有1万亿个参数,比上一代增加了近六倍,OpenAI透露其开发成本超过1亿美元。随着通用大模型的参数规模飞速增长,其成本只会愈加水涨船高。

金山办公CEO章庆元也认为,“紧缺的英伟达GPU芯片、昂贵的算力成本以及自研大模型商业化上的不确定性,都决定了这不是任何公司都愿意承担的风险。”

显然,在资源普遍集中于实力大厂手里的情况下,专注行业大模型及应用开发,才是更稳妥的创业路线。

如何与行业现实场景结合,推动产品和服务大规模落地,是考验云厂商布局能力的另一道关卡。在这一点上,头部云厂商都有自己独特的思考。

“阿里巴巴决定未来将所有产品接入‘通义千问’,进行全面改造。”阿里云智能集团董事长兼CEO张勇说道:“阿里云可以帮助更多企业用上大模型,基于‘通义千问’拥有具备自己行业能力的‘专属大模型’。”

以此理解,与百度的“文言一心”相似,“通义千问”属于通用大模型,难以针对企业的具体业务问题进行定制优化,但通过开放其AI能力,企业可以借“通义千问”训练符合自身需求的专属模型。由此,中小企业也能够以较低的门槛,获得自己的智能客服、AI设计师、自动驾驶模型等产品。

与阿里云不同,腾讯并没有发布自己的通用大模型。

“通用大模型可以在100个场景中解决70%-80%的问题,但未必能100%满足企业某个场景的需求。”腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生如此说道。

当前,通用大模型的产业应用仍处于早期阶段,腾讯选择将大模型做小做精,或许是一项明智的选择。

腾讯云在6月份公布了MaaS(模型即服务)全景图,推出了基于腾讯云TI平台的行业大模型精选商店,提供10大行业,50多个解决方案,还有行业大模型精调解决方案。

阿里云和腾讯云在大模型落地布局上的侧重点不同,前者重在发挥通用大模型的实力,后者专注行业模型的表现,而胃口最大的当数华为云,它全都要。

华为在7月份发布盘古大模型3.0之时,喊出了“不作诗、只做事”的口号,其大模型包括“5+N+X”三层架构,即五个基础大模型(自然语言、视觉、多模态、预测、科学计算),加上N个行业大模型,以及更多细化场景的模型,比如政务热线、网点助手等。

显然,无论产品形态如何,各云厂商都力求在大模型的能力以及与垂直行业深度结合上打造护城河,场景落地是重中之重,与之前的“元宇宙”潮相比,显得更加务实。

云市场向何处去?

“大模型是一种变革性的技术,未来将成为AI的操作系统”,华为云人工智能领域首席科学家、国际欧亚科学院院士田奇如此认为。

云市场正在形成共识,大模型并非一个小变量,其发展速度日行千里,是一场足以影响市场秩序的巨大机会。

“大模型是未来,但现在还不是一切”,有人如此评价道。期待越急,往往失望越大,显然已经有人为此反思,大模型现在能做什么?离真正的赋能百业还有多远?

“降价+大模型”双管其下,云服务似乎找到了下一阶段的前进方向,但在大范围爆发普及之前,仍要迈过更多的坎。

其一是不菲的价格。

受限于高额成本,当前大模型的落地价格难以大幅度下降,不是大多数中小企业能够承受的。正如业内人士所说,一个企业客户并不会愿意每年花费上百万、上千万买一个并不完美的聊天机器人,帮自己回答客服问题或做文档摘要。

云厂商们自然感同身受。阿里云希望未来企业在阿里云上训练一个模型的成本,“能够降低到现在的十分之一,甚至是百分之一,即使是中小企业,也能通过云平台获得AI大模型能力和服务。”

百度智能云也表示,“价格应该不会成为大家所使用或者是拥抱大模型的瓶颈。”事实上,百度大模型服务在推出三个月后,已经实现了超过十倍的成本下降。

其二是可靠性有待提高。

从当前的表现看,各家大模型产品纸面实力都很强,令客户浮想联翩,但真正使用时却发现,人工智能并不是每次都智能。

如今,大模型还不具备原创性的思想,既缺乏行业深度,也无法保障其内容真实可信,同时还容易带来数据安全隐患。

这背后,是由于它无法了解企业内部独特的情况及行业术语含义,它的回答可能会比较笼统,有时候甚至可能会提供不准确的信息。

在一些场景中,这是较为致命的弱点。例如金融、医疗等领域,客户对AI提供专业服务的准确率要求高而容错率低。如若受到错误信息的影响,客户可能将会面临严重的后果。

此外,如何在使用大模型的同时保护企业数据产权和隐私,也是一个令人困扰的问题。

大洋彼岸的ChatGPT正陷入这样的麻烦。6月底,有16人匿名起 诉OpenAI及微软,认为他们在未经允许的情况下使用并泄露了个人隐私数据,索赔金额高达30亿美元。随后又有两位文字作者声称,OpenAI未经允许使用了他们的小说训练ChatGPT,构成侵权。

可见,大模型需要大量资料进行“饲养”训练,但海量内容的输出与输出在隐私与侵权方面难以把控。

因此,一方面,为了提供更高实用性,云厂商需要结合行业特点和企业数据进行大模型的训练和专项优化。

另一方面,云厂商需要保证大模型数据可控可追溯,且进行了多轮测试验证才能落地使用。

投入巨大成本,成果不够完美,风险随时潜伏,大模型的成熟之路还有很远。

结语

作为一种新潮的技术,大模型将深深影响云服务的发展进程。

而云服务将走向何方?或者像互联网那样成为基础设施的一部分,在人们的司空见惯中褪去热点光环,又或者因久久难以普及落地,成为被遗忘的“珍珠”,还未可知。

如今云服务更多是在B端市场有较大的发挥空间,对普通人日常的影响不够直接,未来随着人工智能的发展,门槛大幅降低后,每个人都能享受到云服务的智能与便利。

只是目前,高昂的投资、稀缺的人才、同质化的竞争、仍不明朗的商业模式……待解的问题还有很多。大模型的火热发展,是机会,也是最大变量。