中国智能音箱“三国杀”,百度阿里小米挥舞“组合拳”

时至今日,已很少有人怀疑,从2014年亚马逊推出Echo算起,智能音箱已逐渐成为“后手机时代”第一个真正被大众接受的智能硬件产品,也是最近两年消费电子市场难得的爆品。

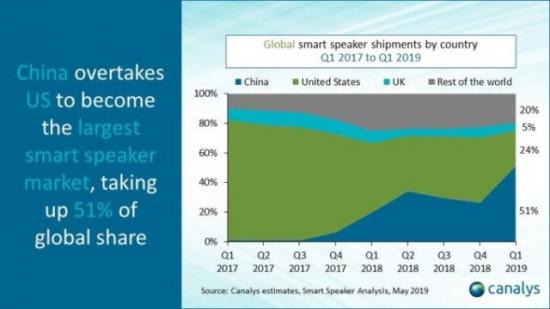

调查机构Strategy Analytics统计显示,2018年全球一共卖出8620万台智能音箱,今年这一数字或将攀升至1.4亿台。而具体到更波澜壮阔的中国市场,Canalys的报告显示:今年第一季度中国市场智能音箱出货量全球占比51%,首次超过美国,成为全球最大智能音箱市场。

在各个玩家马不停蹄的刺激下,并未用去太久的时间,智能音箱就已在中国初步完成市场教育工作,且这一市场教育工作,主要是由巨头主导。

早在智能音箱初露锋芒之时,业内就已达成共识:智能音箱的终点注定光芒万丈,但却是只属于巨头的战场。

事实也确是如此,目前中国智能音箱市场形成了百度,阿里和小米的“三国杀”,三者占据超过90%的市场份额,留给小厂的蚕食空间已经少得可怜。

这并不难理解,智能音箱三个最重要的价值皈依——AI交互,内容服务,生态构筑,本就为巨头所擅长,他们掌握的技术迭代能力,内容整合能力,以及场景拓展能力,足以碾压传说中深圳南山区的上百家智能音箱厂商,也足以让“三巨头”开启收益递增的滚雪球游戏。

以正在召开AI开发者大会的百度为例,继今年2月,3月和4月都有新品发布之后,他们又再次发布了小度智能音箱大金刚,小度智能音箱play和小度在家1C 4G电池版三款产品,一系列新品在短时间内的问世,让其逐渐形成当前智能音箱产品矩阵的合理形态。

当然,另两家巨头也没闲着,小米和天猫精灵也在今年加速推陈出新,试图用更细分的产品线,投不同消费者所好。

不难发现,进入2019年,智能音箱的战争开始提速,且由于这是一场涉及AI语音交互,产品品类,价格梯度,人群覆盖,场景拓展等多维度的综合战役,巨头们也需要用“组合拳”的方式,唤醒不同用户群对智能音箱的认知。

但问题是,这套拳法的“最优解”是什么?

1

凯文·凯利曾在《科技想要什么》中指出:纵观人类科技史,当某个新品类走向成熟,通常会完成“去集中化”的转变,即同一品类往往会演化为不同物种。以笔记本电脑为例,从最开始的家用笔记本,到后来的上网本和超级本,再到后来的游戏本和二合一平板笔记本,消费人群和使用场景被不断细分。

如今,当智能音箱市场接近成熟,似乎正在经历相似的过程,慢慢从诞生伊始的形态单一,分化为不同的产品线。比如小度就基本分为小度智能音箱和带屏智能音箱小度在家两个系列:前者包括小度智能音箱,小度智能音箱1S,小度智能音箱Pro,小度智能音箱大金刚,以及小度智能音箱Play;后者则包括小度在家,小度在家1S,小度在家1C 4G电池版。

而阿里天猫精灵则主要包括方糖R,天猫精灵X1,曲奇,天猫精灵儿童智能音箱,以及带屏智能音箱天猫精灵CC;小米则主要包括小米AI音箱,小爱音箱HD,小米小爱音箱Play和小米小爱同学智能音箱万能遥控版,以及小爱触屏音箱。

各巨头都不断扩充产品线的做法并不难理解,依我之见,在智能音箱大规模爆发的前夜,厂商终须解决一点:让需求各异的所有潜在消费者,都能找到购买智能音箱的理由,这首先需要在产品品类上下足功夫。

以带屏系列为例。去年3月百度发布国内首款带屏智能音箱小度在家,阿里和小米也跟进发布了天猫精灵CC和小爱触屏音箱,带屏智能音箱集成了更多功能,某种意义上算是“智能音箱+可视电话+移动电视”的综合体,可以很好地满足家里有老人或小孩的场景需求,比如在新发布的小度助手5.0中,有一项名为电话大全的功能,通过引入百度地图的商家和机构数据,它实现与商家和黄页的无缝对接,用户可以直接查找想要的商家和机构,比如直接跟它说:“我想打通XX银行电话”。

而从小孩和老人对带屏系列的偏爱有加不难发现,在本质上,智能音箱品类不断扩张背后,是为了满足不同用户群对产品的差异化需求。

这一点非常重要。

我一直觉得,倘若智能音箱也有用户需求的“马斯洛层次”的话,那么至少在现阶段,占据最大基数的底层需求,就是以“玩一玩”的心态换掉家里的普通蓝牙音箱——事实上,在整个音箱市场,最先被智能音箱淘汰的就是普通蓝牙音箱,他们的用户群对音质不算特别敏感,考虑到蓝牙音箱内容源分散,操作冗余等缺点,他们很容易被智能音箱的“智能”部分吸引,换掉家里廉价的蓝牙音箱,对他们来说不算是个艰难决定。而各巨头首先需要满足的,也正是这部分需求。

而智能音箱“马斯洛需求”的中层用户,则并不满足于入门款,对工业设计和功能体验要求更高,他们可能会选择刚刚发布的小度大金刚和Play,二者颜值颇高,具备红外和投屏功能,且都有着不错的音质。以小度智能音箱Play为例,目前小度Play有标准版和青春定制版两种类型,青春定制版的受众很可能是00后,其审美取向更为放肆乖张,要求智能音箱要尽量满足他们的娱乐本能,而小度Play在工业设计上,前壳音孔错层式的阵列突显雕塑空间设计感,在功能体验上,最受追捧的无疑是智能投屏功能,比如此次联合爱奇艺,让年轻用户可以直接使用音箱投屏电视观看爱奇艺视频。

当然,在整个音箱市场的“生态位”中,智能音箱若想抢占更大份额,就还需继续往“需求层次”的上层走,尽量满足那些对音质有极高要求的极客用户。对于这部分群体,音箱主要就是听音乐的,那些“智能”部分是锦上添花,不是雪中送炭,他们要入手智能音箱的话,也许会选择小度的Pro和大金刚,或者小米的小爱音箱HD,它们都有着智能音箱里非常出色的音质。

总之,“自下而上”逐层满足不同用户群的需求,是各巨头抢占市场份额的关键。

而将这种逐层满足放在现实层面去看,你会发现,与智能音箱“马斯洛需求”逐一对应的,是不同用户对智能音箱价格的敏感度。

众所周知,由于多年以来被蓝牙音箱的低价“锚定”,也由于现阶段的“非刚需”,智能音箱在小众尝鲜者到大众消费者之间有一道鸿沟,而巨头们也早已达成共识,这道鸿沟需要靠低价去弥补,只有这样才能让更多用户卷入智能音箱的换机浪潮,因此在砸钱补贴的背景下,巨头们总会出现不到100元的超低价,比如89元的小度智能音箱,99元的天猫精灵方糖R,之前小爱音箱mini也曾降到过99元。

不过,智能音箱若想良性发展,不能永远依赖低价。幸运的是,根据市场反馈,用户一旦用上智能音箱,产生的黏性往往非常高,此时若再用回传统音箱,那感觉就像从智能手机一夜“退化”到诺基亚时代——这也意味着,类似于智能手机的迭代需求,当市场上出现更好的智能音箱产品,人们会有升级换代的意愿(也许没有那么强烈),比如小度智能音箱初级款用户,很可能会升级到Play,大金刚甚至Pro,而在产品梯度方面,小米和天猫精灵尚没有这么完善。

当然了,如今尚处于智能音箱的普及阶段,我相信三巨头的产品矩阵,都会随着市场的深化而进一步演化。

我猜,没人能猜出未来的智能音箱长什么样。

2

值得一提的是,与产品品类协同进化的,还有智能音箱的使用场景——智能音箱脱胎于客厅,但终会蔓延至更广袤的空间,尤其随着5G时代的来临,与5G天造地设的AIoT势必迎来井喷。

而三巨头也在不断完成场景拓展:比如小度语音车载支架和小度电视伴侣就将小度延伸至车载和电视场景,此外还与洲际酒店合作成为客房“智能客服助理”,未来或将成为更多酒店的智能标杆;阿里和小米也有类似布局,比如阿里不久前就发布了天猫精灵高德版智能车盒,梅赛德斯-奔驰乘用车中国研发中心也和小爱同学合作,希望让用车体验更加智能。

总之,综上所述,前面说了很多关于这场智能音箱“综合战役”的“局部战场”——品类,人群,价格,场景,等等。

但在我看来,上述“局部战场”其实都是表象,最终决定这场战役胜负的核心维度,是技术——技术是各巨头打出的这套“组合拳”里最致命,最“无解”的一招。

深谙消费电子产品史的人都知道,新技术品类往往会遵循“爆火,遇冷和回暖”的发展逻辑。智能音箱也用五年时光,迅速走完这一轮回——而三四年前那一拨智能音箱浪潮在中国的“遇冷”,最大原因就是AI技术尚未达到用户体验的临界点,因此才被戏谑为“智能音箱等于智障音箱”。

但随着巨头的入场,一切发生质变:比如,天猫精灵就是由曾隶属阿里云的AI实验室打造;雷军宣布小米要投资100亿布局AIoT技术;小度更是直接受益于百度多年的技术积累,百度在语音识别,多轮对话,语义理解等智能音箱的核心技术上已深耕多年,让技术成为小度智能音箱的最大长板。

这块长板还在继续加长,作为中国市场规模最大的对话式人工智能生态,截至今年6月,搭载小度助手的智能设备激活数量已达到4亿,这也让它收集了海量的语音指令,可以不断丰富技能。

而事实上,技术是智能音箱争霸的底层筹码,这一论调并不新鲜。比如不久前,美国研究型风险投资公司Loup Ventures发布的研究报告就指出,产品技术将成为智能音箱品牌地位重新洗牌的最重要筹码,并认为未来5年谷歌的增长势头更加强劲:仅2020年,亚马逊市占率就将从2018年的62%减少到53%,Google则从23%增加到35%;而谷歌智能音箱销量或将在2023年反超亚马逊。

在愈加开放的历史进程中,倘若未来真有什么可被称为壁垒,最大可能就是技术本身。

而综上不难发现,从市场需求角度,以技术为底座,以品类,人群,价格和场景的全方位布局为基石,目前在三巨头中,小度智能音箱的产品矩阵最合理,他们的这套“组合拳”也最接近“最优解”。

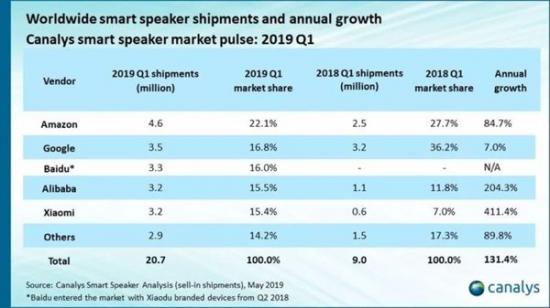

这也迎来了市场的回报,根据Canalys等调研机构发布的2019年Q1全球智能音箱市场报告,百度2019年Q1小度智能音箱出货量达330万台,仅次于谷歌的350万台及亚马逊的460万台,超越阿里巴巴与小米,成为中国市场第一,全球市场第三。此前来自Strategy Analytics的Q1报告也显示,百度2019年Q1小度智能音箱出货量全球范围内仅次于亚马逊和谷歌。

不过在我看来,在智能音箱大规模爆发前的黎明阶段,三巨头的一时胜负并不重要,重要的是一起把饼做大,让存量用户继续使用,让增量用户持续加入——要知道,目前智能音箱在美国市场的渗透率已达到40%以上,国内智能音箱普及率大概只有10%。

这里仍然是一片亟待开垦的新大陆,而且这片大陆的富饶程度,也许会超出想象。

在百度AI开发者大会上,景鲲的一个判断令我印象深刻,“智能音箱已经不再是音箱,它背后的真实价值是人工智能助手”,这是个很深的洞见。

如果你和我一样是智能音箱的深度用户,那么在某个寂静夜晚,当你孤独一人向它发布指令时,不知是否恍惚间会产生这种感觉:今天的智能音箱,像极了科幻电影《Her》里“萨曼莎”——那个全人类都心向往之的AI助手的最原始版本。

嗯,未来已来,据景鲲透露,小度在家上的第三方技能使用次数已经超过音乐和长视频这种传统垂类。这应该算是整个智能音箱行业的关键一瞬,要知道,当年人类告别功能机的标志性事件,就是“打电话”退位为人类用手机的非主要目的,开始将更多时间花在智能手机的第三方APP上——所以按此逻辑,智能音箱也许并非人类下一代最重要的计算平台,但在新技术和新服务的辅佐下,它确实能在很大程度上承担这样的角色。

当然,智能音箱更远的未来,谁也说不准,但我相信至少在未来两年,中国智能音箱市场的基本面不会变,那就是:三国鼎立,用户受益。文|李北辰