对标美国餐饮市场,疫情下的中国餐饮行业面临哪些机遇和挑战?

据国家统计局数据,2019年餐饮收入为4.67万亿元,同比增长9.4%。中国饭店协会曾乐观预估,2020年中国餐饮业的全行业收入有望突破5万亿。

而近日恒大研究院发布研究报告指出,餐饮零售业春节短短7天的直接销售收入或腰斩5000亿元,这还不包括后续影响。

据天眼查数据,我国目前共有超过1000万家餐饮企业,其中个体工商户占比超过95%。

据2月12日中国烹饪协会发布的《2020年新冠肺炎疫情对中国餐饮业影响报告》显示,相比2019年春节,疫情期间,78%的餐饮企业营收损失达100%以上;

9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。

疫情让抗风险能力相对较弱的餐饮行业陷入前所未有的困境。

一览餐饮产业链,寻找掘金好机会

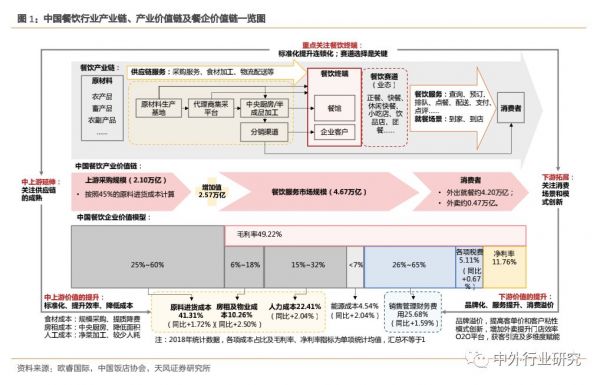

餐饮终端企业向上游采购农产品、畜产品、农副产品等原材料,为下游消费者提供餐饮服务,以满足其用餐需求,构成餐饮产业链条。

剖析中国餐饮价值链:餐饮终端企业在产业价值链中创造了巨大价值。

拆解中国餐企价值模型:食材、人工、租金三大成本压缩餐企利润空间。

我们通过分析中国餐饮产业链,并对标美国成熟市场,寻找餐饮产业掘金机会。

①重点关注餐饮终端:标准化助力餐企连锁扩张,选择优质赛道是关键。

②向中上游延伸:关注餐饮供应链的成熟,帮助餐企提升效率、降低成本;

③向下游拓展:关注消费场景和模式的创新,品牌化和服务提升有助于获取消费溢价。

中国餐饮业激荡四十年,消费需求创造广阔市场空间

素有俗语“民以食为天”,餐饮是人民最基础的生活消费需求之一。

我们通过发达国家的餐饮市场发展历程,探究中国餐饮市场的发展空间和趋势。

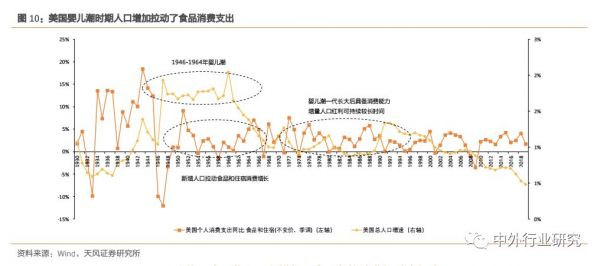

美国是世界最大的餐饮市场,餐饮业相对成熟,发展趋势值得中国借鉴。

中国餐饮业长期高速发展,市场空间高达四万亿

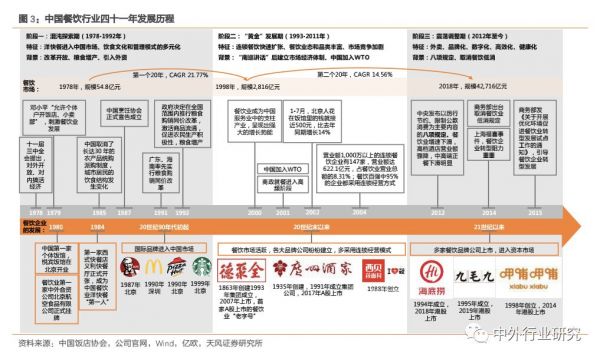

中国餐饮行业的真正起步是在改革开放之后,历经四十一年的长期稳定高速发展,目前国已经成为仅次于美国的世界第二大餐饮市场。

中国餐饮行业的发展历程大致可以划分为三大阶段。

1)1978-1992 年,混沌探索期。

改革开放激活中国餐饮市场,国外连锁品牌纷纷入场。

2)1993-2011 年,“黄金”发展期。

本土餐企逐渐创立,连锁经营实现快速扩张。

3)2012 年至今,震荡调整期。

政策引导下餐饮进入大众消费时代,存在品牌化、数字化、高效化、健康化的发展趋势。

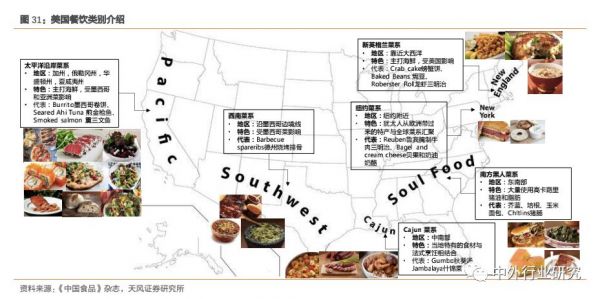

美国餐饮业历经150 多年,市场已相对成熟

美国餐饮行业已经历一个多世纪的发展,行业相对成熟。

美国餐饮行业发展历程大致可以划分为三大阶段。

1)20 世纪 20 年代之前,传统餐饮的萌芽发展期。

2)20 世纪 20 年代-20 世纪末,以连锁快餐为代表的现代餐饮兴起。

3)21 世纪初至今,休闲快餐为代表的新兴餐饮发展期。

庞大的消费需求激发广阔的中国餐饮市场

(1)餐饮支出是居民重要日常消费,中国人口众多需求旺盛

中国餐饮消费占居民消费比例较高。下游消费者的餐饮需求是促进市场发展的动力。中国人口基数大,奠定了雄厚的餐饮消费基础。

(2)人均可支配收入不断增长,中国餐饮消费提升空间大

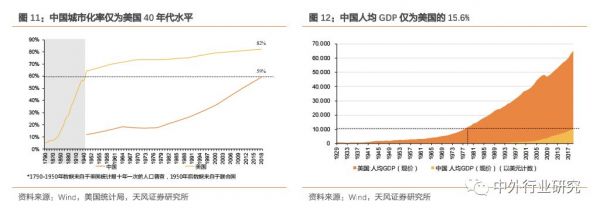

经济发展是推动餐饮业发展的源动力,中国餐饮规模增速加快,但人均餐饮消费仍相当于美国20 世纪 80 年代水平。

2019 年美国人均消费水平为约 2,657 美元,而中国人均餐饮消费水平约为 3,337 元,仅为美国的 17.99%,仍处于美国 20 世纪 80 年代的水平。

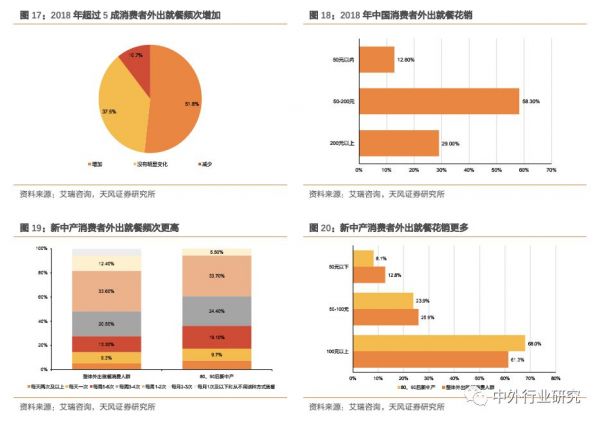

(3)中国餐饮消费主体愈发年轻化,拉动外出就餐需求增长

随着社会细化、生活节奏加快、消费主体年轻化,中国人外出就餐习惯得到培养,外出就餐频次增加。

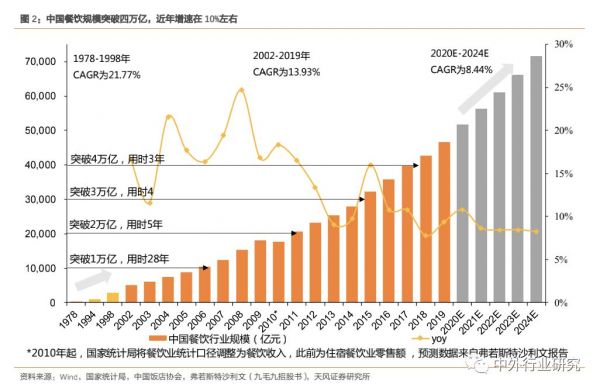

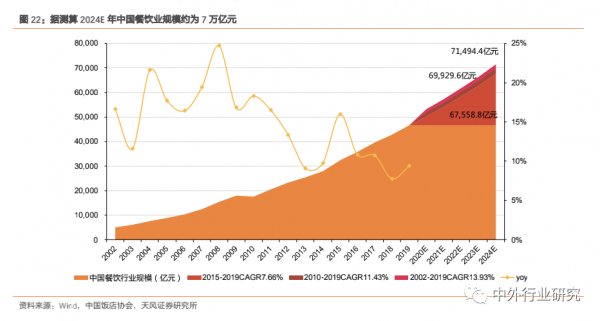

中国餐饮市场空间测算

(1)以近年复合增速估算未来增长速度,测算中国餐饮业2024 年市场规模约 7 万亿元。

假设一:按照2015-2019 年 CAGR 7.66%的增速推算,2024 年中国餐饮市场规模达到67,558.77 亿元。

假设二:按照2010-2019 年 CAGR 11.43%的增速推算,2024 年中国餐饮市场规模达到69,929.55 亿元。

假设三:按照2002-2019 年 CAGR 13.93%的增速推算,2024 年中国餐饮市场规模达到71,494.40 亿元。

以上三种假设的平均值为69,660.91 亿元。我们据此预计,基于相对稳定的消费增长趋势,2024 年中国餐饮市场规模约为 7 万亿元。

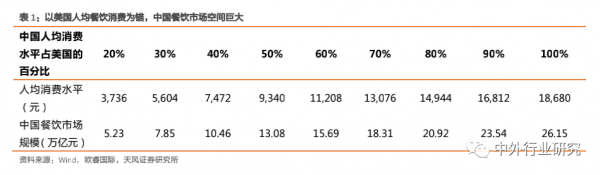

(2)以美国人均餐饮消费水平为锚,测算国内餐饮业长期空间可达 26 万亿元。

聚焦优质餐饮赛道,标准化助力连锁扩张

中国餐饮赛道众多,市场分散连锁化率低

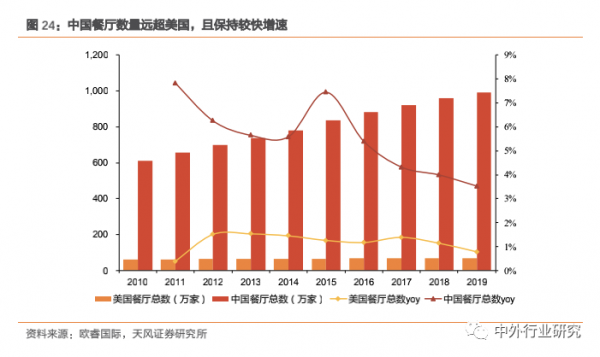

(1)门店众多菜品丰富,中国餐饮赛道极多

中国餐饮门店数量远超美国,且增速较快。

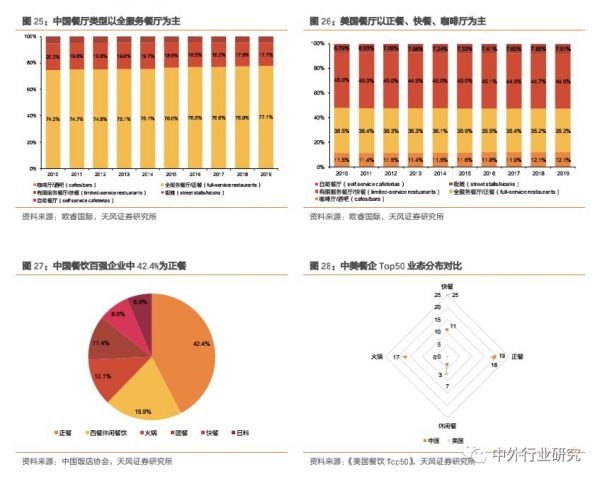

中美餐饮门店类型结构存在差异,中国以全服务餐厅(正餐)为主,美国则是正餐、快餐、咖啡厅并重。

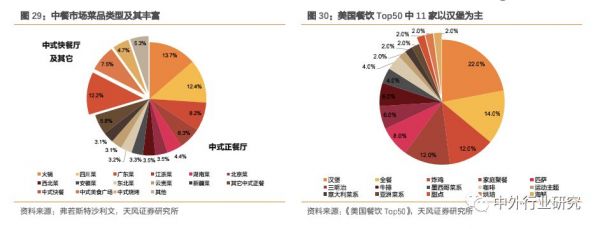

中国餐饮菜品类型丰富,细分赛道极多。

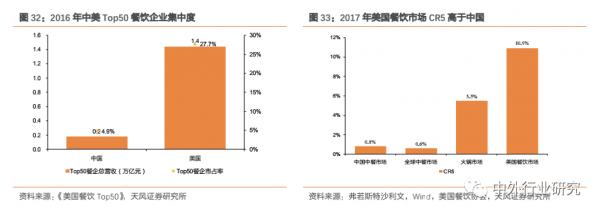

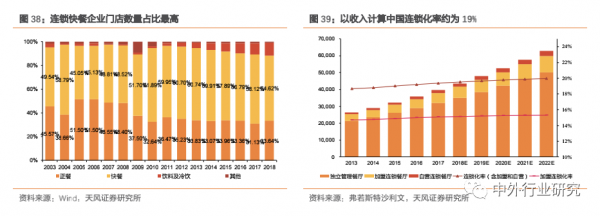

(2)中国餐饮集中度低,连锁化率远低于美国

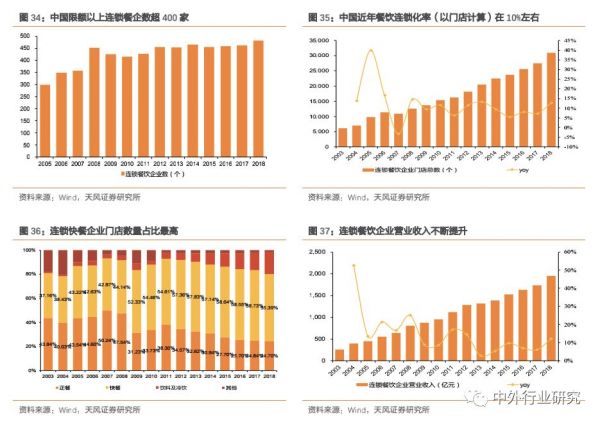

中国餐饮市场相对分散,集中度远低于美国。

中国餐饮业连锁化率远低于美国,但存在提升趋势。

标准化驱动连锁扩张,优质赛道助力餐企成长

(1)限制规模扩张的内因是标准化程度不高

中国引入现代化餐饮理念的时间较晚,连锁化运营经验不足;

中国餐饮以正餐为主,中式正餐相较于美式快餐更难标准化;

人员流失率高、内部管理系统低效、服务难以标准化;

餐饮供应链水平仍需要不断提高,以助力餐企实现标准化;

放眼未来,标准化、连锁化,是餐饮业的大趋势。

(2)优选“天花板+标准化程度”双高的好赛道

不同餐饮业态的连锁化率有差异。

优质赛道的筛选标准为“天花板+标准化程度”双高。

①天花板高=市场空间大。②标准化程度高=可复制性强。

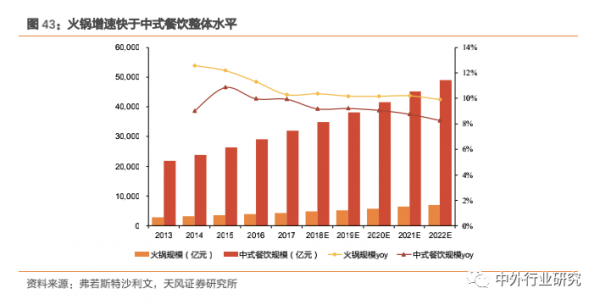

(3)火锅和休闲快餐是具备投资价值的好赛道

火锅和休闲快餐的标准化程度相对高、消费者能普遍接受、门店翻台率提升空间大、投资回收周期短、门店网络能快速拓展,有望出现大品牌。

火锅:①深受大众喜爱,市场空间广阔。②标准化程度较高,有利于规模扩张。③单店营业效率高,扩张盈利有保障。

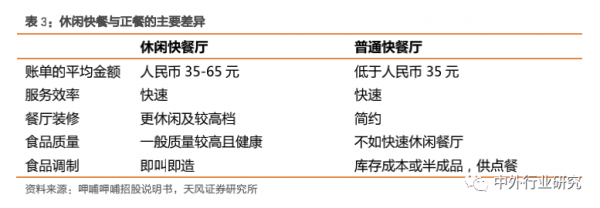

休闲快餐(Fast Casual Restaurant,FCR):休闲快餐是“正餐的快餐化、快餐的正餐化“,结合正餐与快餐的优点,既比快餐有个性、就餐环境好,又比正餐标准化程度高,符合当今消费群体、特别是年轻时尚消费者的需求。

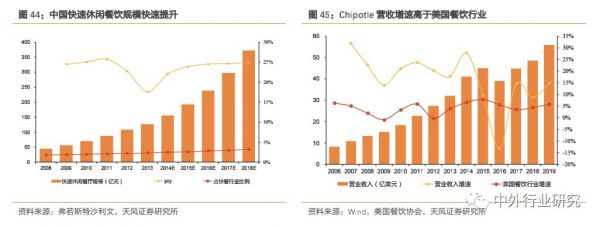

据弗若斯特沙利文统计及预测,2018 年中国快速休闲餐厅市场规模预计达 372 亿元,同比增加24.83%,2013-2018 年 CAGR 为 24.0%;占整个快餐行业份额仅为 3.2%,代表性餐企有九毛九旗下的太二酸菜鱼、呷哺呷哺等。

美国休闲快餐厅的典型代表是 Chipotle、Panera Bread、Panda Express 等品牌,并于 2010 年休闲快餐概念才成为主流。

(4)中美对比,中国餐饮市场头部赛道并不拥挤

中美头部餐企中快餐品牌数量多于正餐;中国头部餐饮品牌数量显著少于美国。

中上游从无序迈向有序,供应链成熟提升产业价值

中国餐饮业亟需高效供应链助力餐企发展

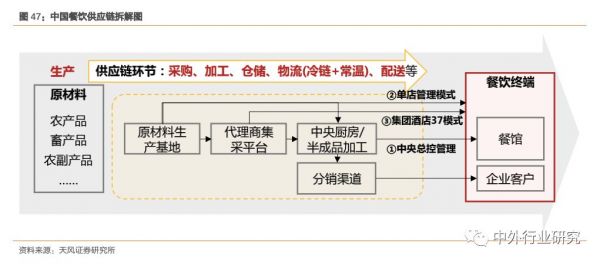

中国餐饮企业的传统供应链管理模式可分为三类。

①中央总控管理模式:指食材在中央厨房中粗加工之后再发到门店。

②单店管理模式:各自为政。

③集团酒店 37 模式:70%指定供应商,30%自行采购。

中国餐饮供应链较为分散。

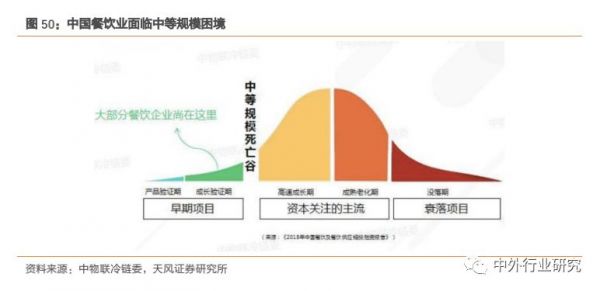

中国餐饮业存在中等规模困境,缺乏成熟餐饮供应链;高水平供应链提高标准化程度,帮助企业走出困境。

具体来说可以降低餐企“三大成本”:

①食材成本,规模化采购有助于提质降费;

②房租成本,中央厨房深加工有助于减少厨房使用面积;

③人工成本,净菜加工有助于降低人耗。

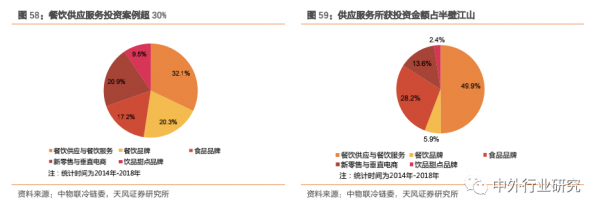

中国餐企已逐渐意识到供应链的重要性,连锁企业自建餐饮供应链,第三方供应链服务商飞速发展,中国餐饮供应链正逐渐迈向成熟。

美国具备有利于供应链龙头发展的大环境

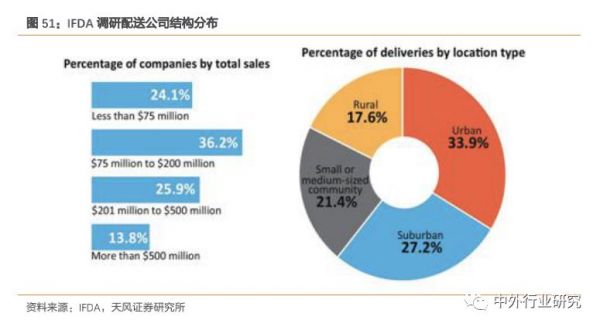

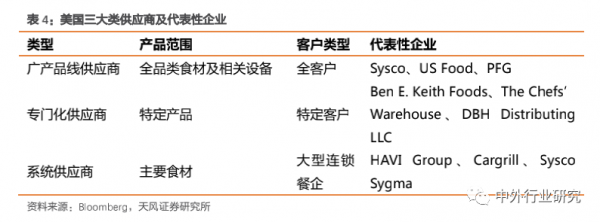

(1)美国餐饮供应商可分为三大类

据IFDA 数据统计,目前美国餐饮配送行业(Foodservice Distribution Industry)规模达2,800 亿美元,总劳动数量为 35 万人,雇佣司机数量 13.1 万人,完成配送 87 亿件。

供应商可分为三大类型,市场相对集中。

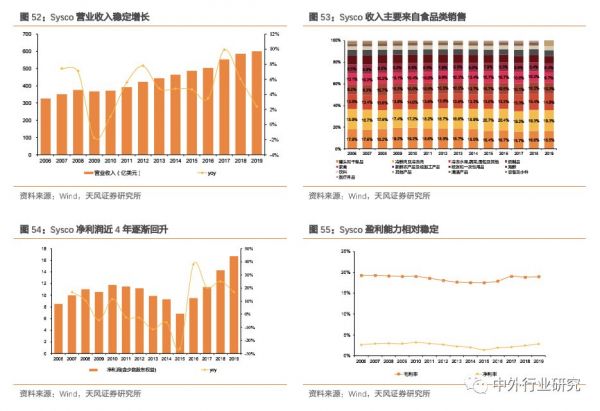

(2)Sysco 稳坐美国餐饮供应链头把交椅

Sysco 是美国第一大食品配送公司,盈利能力相对稳定;业务范围主要覆盖北美和欧洲,供应商数量极多且较为分散。

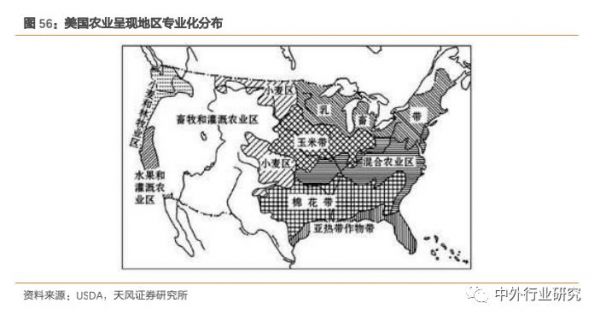

(3)前中后端的集中化促美国供应链成熟

前端:①农业生产专业化程度高。②食品加工行业较成熟。

中端:冷链物流产业的普及。

后端:餐饮业发达、连锁化率高、市场相对集中。

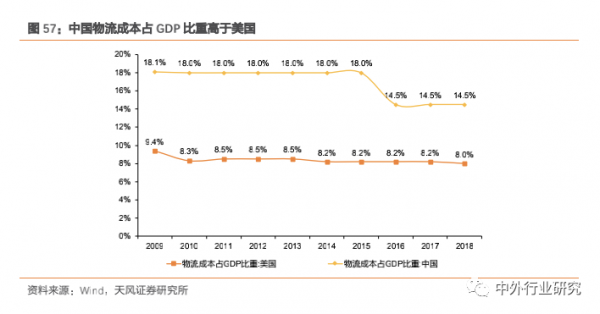

供应链集中化发展的大环境对中国而言较为不利,造成早期中国餐饮供应链处于混乱无序的局面。

中国供应链初现雏形,涌现各类市场参与者

(1)中国餐饮供应链处于早期阶段

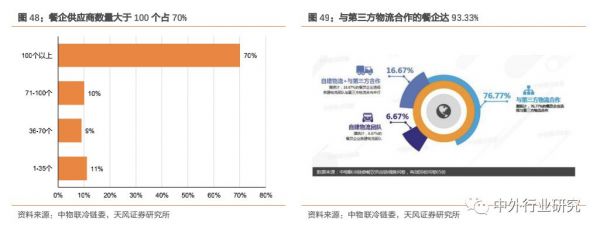

中国餐饮供应商规模偏小,行业仍处于早期起步阶段。

供应链投资深受资本市场追捧。

(2)新型供应链模式可按不同维度划分

按照品类划分:

Ⅰ)全品类模式:提供多种品类商品供应服务。典型代表蜀海、美菜、美团快驴等。

Ⅱ)垂直品类模式:针对餐饮企业核心品类开展垂直导向的供应链服务。

典型代表为信良记,专注于中餐标准化爆品,主要定位于鱼虾贝蟹等水产品领域。

按照参与者划分:

Ⅰ)餐饮企业:餐企由于自身需求将产业链向上游延伸,首要满足自身需求,模式成熟后可逐渐向其他餐企开放服务。

一般参与者为大型连锁餐饮企业。典型代表是蜀海、功夫鲜食汇、众美联等。

Ⅱ)互联网平台:依托平台和商家之间的紧密合作关系开展供应链服务业务,亦是平台对商家赋能的表现,主要服务对象是中小型餐饮企业。典型代表是美团快驴、宋小菜、美菜等。

Ⅲ)冷链物流平台:拥有专业物流团队、冷链设备和管控能力,为餐饮企业提供专门的冷链物流服务。典型代表是冷联天下、上海众萃物流等。

Ⅳ)超市:依托自身原有的物流网络和丰富的产品品类,为不同类型客户提供服务。典型代表是永辉彩食鲜、大润发 e 路发等。

按照资产轻重划分:

Ⅰ)轻资产模式:主要发挥平台作用,提供信息流动、对接及运营服务,收取撮合费。典型代表为一亩田、美团小贷等。

Ⅱ)重资产模式:提供全方案服务,基本涵盖采购、加工、物流、供应链金融等全链条。典型代表蜀海、有菜、美团快驴等。

按照提供服务内容划分:供应链服务中涉及商流、物流、信息流及资金流的流通。

Ⅰ)商流:是指实体物资的流动,可进一步划分为标品(米、粮、油),菜品(肉、蛋、菜),冻品(海鲜、半成品)及调料等食材的流动;

Ⅱ)物流:是指物资的物理移动,包含运输、保管、配送、包装、装卸、流通及物流信息处理等;

Ⅲ)信息流:是指食品的品质、价格、产地、外观、养殖方式、生产时间周期等信息的收集、处理及传递过程。

Ⅳ)资金流:指供应链参与方在交易时的付款和结算行为带来的资金流动。

根据四大流通服务内容的不同,对中国供应商梳理图谱如下所示。

(3)中国餐饮供应商的典型代表梳理

1)蜀海供应链:全品类、餐企延伸、重资产

蜀海属于全品类服务、餐饮企业延伸、重资产经营的模式。

①提供商品品类丰富,涵盖米面粮油、调味干货等多个品类,有专门采购队伍负责采购食材、并进行严格的质检和品控。

②蜀海供应链由四川海底捞餐饮股份有限公司控股。2018 年蜀海与海底捞关联交易金额达 18.60 亿元。

③蜀海自建物流中心,在全国有 7 大物流中心,具备超强的日吞吐配送能力,能够支持连锁餐饮企业的异地扩张和跨区域经营需求,此外,蜀海还支持单独的物流仓储配送服务。

2) 信良记:垂直品类、餐企延伸、重资产

目前,信良记在北京、上海、西安、深圳、武汉、成都等9 地,均设有冷链大仓,配送范围可覆盖周边及全国。

信良记与蜀海供应链主要的区别在于品类的丰富程度,且信良记所服务客户种类众多,包括餐厅、电商、团餐、超市等。

3)美菜网:全品类、互联网平台、重资产

截至2017 年 9 月,美菜网累计已服务过近 100 万家商户,覆盖全国近 50 个城市,合作伙伴超 5000 家,日包裹处理量超过 100 万个,配送次数已超 3000 万次。2018 年 9 月,美菜网估值达 70 亿美元,单日销量突破 1.3 亿元。

4)永辉超市彩食鲜:全品类、超市、重资产

目前彩食鲜已在在重庆、福建、北京、福建、四川、安徽、江苏等多地投产建设中央工厂。

彩食鲜经营品类丰富,拥有超过3 万个 SKU,可满足不同类型客户需求,主要服务内容包括:政府、企事业单位食堂配送,餐饮机构配送,加工型生产原料企业需求,商超渠道配送,企业福利送礼等。

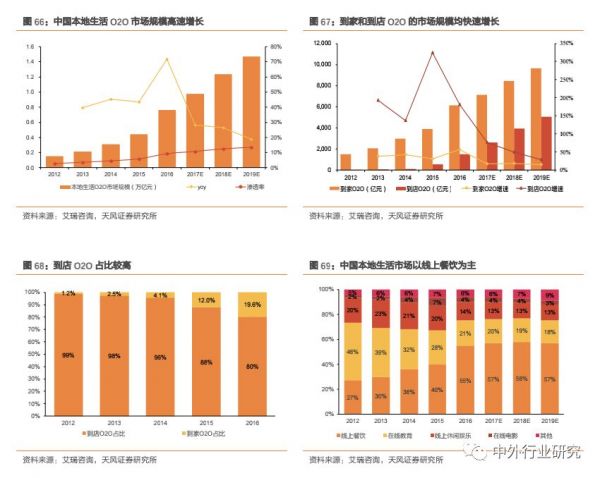

下游消费场景创新,O2O 到家到店模式为餐企赋能

中国本地生活O2O 市场高速增长;细分消费场景众多,重点关注到家到店服务场景;餐饮互联网渗透率越来越高,线上餐饮占据 O2O 市场中主要份额。

餐饮到家服务主要内容为外卖,中国领先优势明显

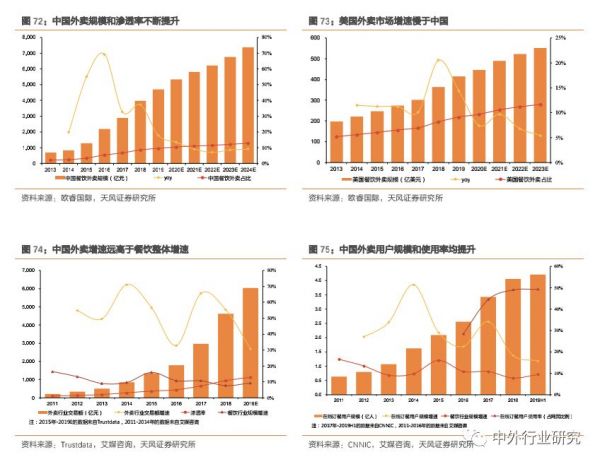

随着移动互联网用户的增加、线上外卖平台及APP 应用程序的普及、线下外送行业的发展和年轻人群生活方式及就餐习惯的改变,外卖用餐需求愈发旺盛,外卖服务行业迅速发展。

(1)中国外卖市场规模增速和渗透率双提升

中国外卖服务市场迅速增长,渗透率不断提升,发展速度远超美国。

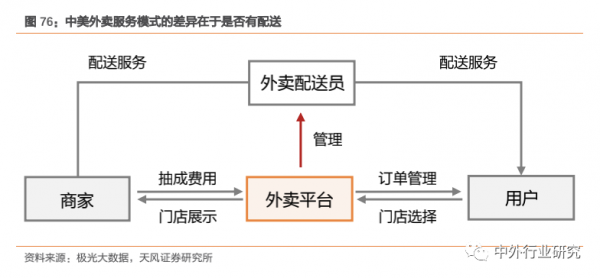

(2)中美外卖平台模式的差异在于配送管理

外卖商业模式已日渐成熟,中美平台差异在于对配送的管理。

1)中国外卖“新模式”,平台统一配送。外卖平台不仅发挥信息中介的作用,还会雇佣大量的配送员,为线下商家提供配送服务。

2)美国外卖“旧模式”,平台主要发挥信息中介作用。以 Grub 为例,公司吸引商家入住平台,顾客通过App 或网站选择餐厅下单,商家自行配送,Grub 通过撮合商家和顾客,从用户付费中抽取佣金。

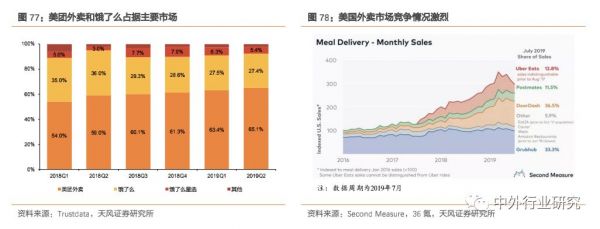

(3)中国市场两强争霸,美国市场激战正酣

中国外卖市场已相对稳定,而美国仍处于激烈竞争中。

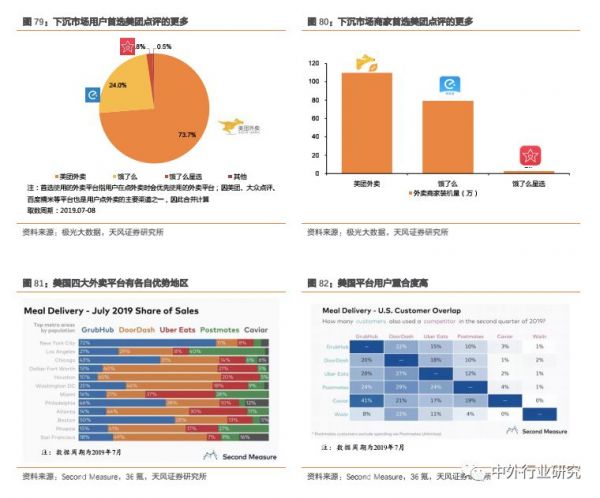

中国外卖龙头基本覆盖全国,并逐步渗透下沉市场,美国外卖平台区域划分较为明显。

外卖平台的激烈竞争,使得用户同时使用多款订餐App,消费者和商家对平台的重合使用度高。

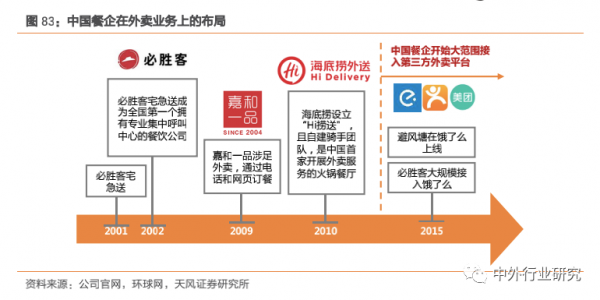

(4)中国连锁餐饮企业亦在外卖业务上布局

早期餐饮企业大多自建系统,通过电话或官网开展外卖业务,且以快餐企业为主。

第三方外卖平台崛起,餐企纷纷接入外卖平台。

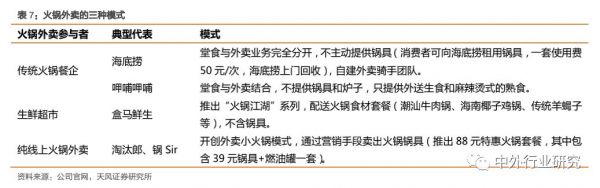

火锅赛道也可以做外卖业务。目前火锅外卖市场的参与者主要有三大类型。

①传统火锅餐企,典型代表为海底捞、呷哺呷哺。

②生鲜超市,以盒马鲜生为例,可提供火锅食材套餐,但不含锅具。

③纯线上火锅外卖,以淘汰郎、锅 Sir 为例,开创了外卖小火锅的模式。

(5)中国市场需求足、成本低、效率高,优势明显

1)因消费习惯不同,中国消费者对外卖需求更加旺盛

2)中国人工成本低,外卖平台针对配送管理创新商业模式

3)中国外卖服务效率高、平台内容更丰富

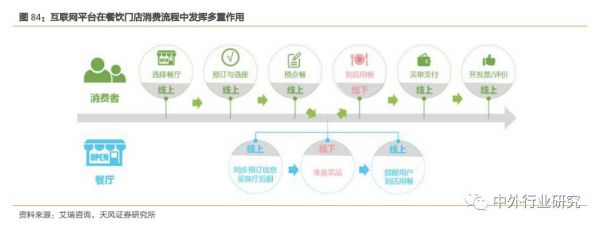

从到店服务向后端纵深,O2O 平台为餐企多维度赋能

O2O 平台与餐饮企业的深度合作,可以为商家提供营销、运营、管理等工具和服务,满足商家获客引流、点餐支付、店面管理、经营决策、会员营销等经营需求,达到线上线下的双向融合,优化用户体验、提高经营效率。

(1)提升餐企服务效率,多渠道导流满足营销需求

互联网平台帮助餐企提供更高效的服务。

平台大数据处理能力和多入口导流能力,满足餐企营销需求。

(2)纵向深化触及餐企后端,服务于多个经营环节

平台为商家提供一体化解决方案,由线上和门店管理深入触达餐企内部管理流程。

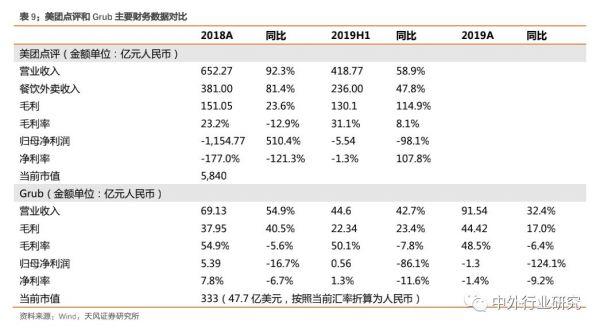

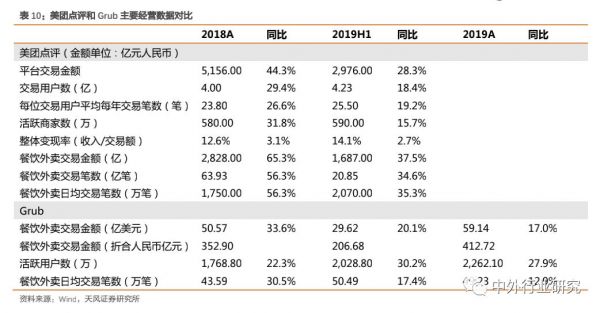

(3)中美餐饮外卖及平台公司梳理及对比

近年来中美主要第三方餐饮外卖平台均获得大额融资或上市。我们选取上市公司美团点评和Grub 的财务经营数据进行对比。

1)美团点评规模更大、增速更快。

2)美团点评盈利能力在不断提升,而Grub 因打造配送网络造成成本攀升,盈利能力反而下降。

3)美团点评是中国领先的生活服务电子商务平台,致力于打造“商家+服务+消费者”生态闭环。

投资建议:优选细分赛道,注重产业延伸

中国餐饮消费需求创造广阔的市场空间,后续成长动力足,未来规模有望持续增长。

剖析中国餐饮产业链,对标美国成熟市场,寻找产业掘金机会。

通过分析中国餐饮产业的特征和发展趋势,我们认为产业的升级变革会带来三大机会:

①重点关注餐饮终端:标准化助力餐企连锁扩张,选择优质赛道是关键,按照“天花板+标准化程度”双高的标准,优选火锅和休闲快餐,且关注优秀企业的内部管理和品牌打造能力。

②向中上游延伸:随着餐饮供应链的逐渐成熟,餐企有望提升效率、降低成本,关注连锁餐企和互联网平台等参与者在供应链建设方面的布局。

③向下游拓展:关注消费场景和模式的创新,品牌化和服务提升有助于提升消费溢价。看好O2O 平台为商家赋能及互联网生态闭环的打造。

基于以上产业发展机会,我们建议关注的标的为:海底捞、呷哺呷哺、九毛九、颐海国际、美团点评。

海底捞(6862.HK):维持高效经营,实现高速门店扩张

(1)火锅是餐饮投资的好赛道。

①深受大众喜爱,市场空间广阔。

②标准化程度较高,有利于规模扩张。

③单店营业效率高,扩张盈利有保障。

(2)火锅龙头海底捞迈入门店高速扩张时期,且保持高效经营状态。

(3)独特的管理模式和内部制度是门店优质服务和经营效率的保障。

(4)关联方餐饮全产业链布局,助力海底捞标准化程度提升和扩张。

风险提示:食品安全风险、门店快速扩张风险、食材成本上升风险、员工流失风险等。

呷哺呷哺(0520.HK):火锅+休闲快餐,推出新品牌进军中高端

(1)呷哺呷哺主打时尚小火锅,是“火锅+休闲快餐”的融合赛道。

(2)公司标准化程度高,供应链成熟,盈利能力优异。

(3)品牌升级提升客单价,推出凑凑进军中高端市场。

风险提示:食品安全风险、新业务拓展不及预期风险、食材成本上升风险、员工流失风险等。

九毛九(3690.HK):中式快时尚餐饮龙头,极具品牌打造能力

(1)九毛九是中式快时尚餐饮龙头,高标准助力门店扩张。

(2)九毛九具备极强的品牌打造能力,激励制度有助于激发团队创造潜力。

风险提示:食品安全风险、新品牌的打造不及预期、竞争格局加剧风险、食材成本上升风险、员工流失风险等。

颐海国际(1579.HK):复合调味料领军企业,全面推进增长可期

(1)颐海国际是国内复合调味料的领军企业,是海底捞的唯一指定火锅底料供应商。

(2)公司不断加强渠道建设、打造大单品、推进生产基地建设,未来发展可期。

风险提示:食品安全风险、原材料价格波动风险、生产基地建设不及预期的风险。

美团点评(3690.HK):综合生活服务平台,多维度为餐企赋能

(1)综合生活服务平台,打造“商家+服务+消费者”生态闭环。

(2)到家到店实现消费场景创新,多维度为餐企赋能。

(3)拓宽业务边界,流量变现可期。

风险提示:行业竞争加剧的风向、新业务推进不及预期。

风险提示

食品安全风险

盲目扩张的风险

自然灾害或疫情的风险

宏观经济下滑的风险

疫情导致餐饮行业损失惨重,但餐饮行业长期向好的趋势没有改变。

首先,打赢疫情防控阻击战是减少餐饮行业损失的根本,在此基础上积极实现复工复产是减少行业损失、实现长期向好发展的有效路径。

餐饮行业为社会贡献了超过2600万个就业岗位,稳定餐饮行业是稳就业、稳增长、促消费、惠民生。中央和地方政府不断加大政策的支持力度,将进一步帮助餐饮企业渡过难关。

相信疫情之后,餐饮企业将更加关注管理效率的提升和模式的转型。品牌优先理念将被更多消费者接受,品牌将引领餐饮新零售快速发展。

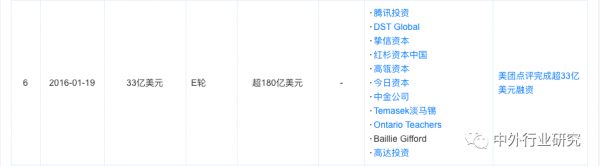

天眼查数据显示,2015年美团与点评合并,合并后改为新美大。美团点评所属公司:北京三快科技有限公司,成立于2007年4月10日,当前有11次融资历程。

美团网是一个团购网站,提供超低折扣的生活消费服务,隶属于北京三快科技有限公司。