教育股集体下跌,在线教育行业如何「渡劫」?

「跟谁学栽了」。证券交易平台上充斥着股民的揶揄。

10月21日晚间,跟谁学股价暴跌30%,市值蒸发超过500亿元人民币,创下上市以来最大跌幅。

不少人把暴跌归咎于一则传言——跟谁学三季度实际收入低于20亿,市场预期21.2亿,三季度销售费用20亿,市场预期12亿。此外,瑞信分析师转为看空跟谁学,评级从中性下调至弱于大盘,并将其股价下调。

但实际上,跟谁学在今年已遭5家机构做空12次,灰熊、香橼、天蝎、浑水等知名做空机构都是跟谁学的「常客」。在4月底遭到香橼公司做空时,跟谁学IR人员在推特上强硬回击,「你们搞快点,我等不及要打你们的脸了」!香橼公司表示:「第一次遇到这种IR,我在SEC(美国证券交易委员会)等你」!

在2019年跟谁学赴美IPO后,其股价只在今年9月2日遭遇SEC调查时暴跌18%。而此次跟谁学股价暴跌30%,是其上市以来的最大跌幅。

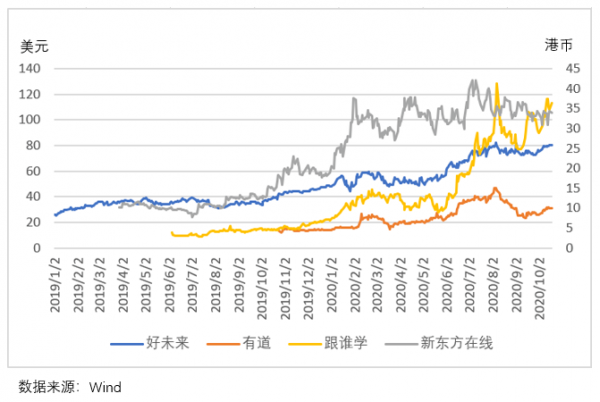

此次跌盘引发多米诺骨牌效应,在跟谁学暴跌之后,多家内地教育股接连现跌势,有道跌超12%,好未来跌近7%,洪恩教育大跌20.88%,流利说跌超3%,瑞思学科英语跌超4%。

在今年的新冠疫情下,在线教育行业被赋予更多可能性,一时之间,在线教育企业纷纷出击,资本也争先恐后入场。但如今疫情渐渐退去,在线教育热度开始下降,市场上不乏对在线教育行业的质疑声。而这次教育股集体下跌,在某种程度上,是在线教育赛道泡沫破裂的一种具体表现。

01 虚假的繁荣

疫情给很多行业带来新的商机,疫情下人们多数情况下待在家里,生活和工作习惯发生改变,从而给产业带来更多的可能性。在此前提下,「宅经济」应运而生,而这主要在娱乐行业、医疗行业、电商行业、在线教育行业上体现——消费需求增多,用户规模迎来爆炸式增长。

在线教育行业作为受益的一方,疫情期间,赛道内短时间涌进大量用户。有关行业报告显示,3月份K12教育行业渗透率达37.4%,同比增长17.1%,同比增量达1.97亿元。

《2020年(上)中国在线教育市场数据报告》预计,2020年中国在线教育市场规模约达4230亿元,同比2019年3468亿元增加21.97%,增长空间则主要来源于三四线城市的下沉市场。

在线教育高歌猛进的同时,行业概念股也一路飙升,2月4日,近20只在线教育概念股涨停,网易有道在2月10日上涨39.48%,好未来则在2月份创下单股59.18美元的新高。一路高涨的教育股价也引来外界质疑,企业的基本面是否足以支撑股价的持续上涨。

据2020财年Q2显示,跟谁学经营亏损1.61 亿元,企业给出的亏损原因是为扩大品牌知名度而导致的销售和营销活动投资成本增加。网易有道第二季度财报数据显示,营销费用便占了4.45亿元,实现归属于有道普通股股东的净亏损为2.58亿元。

虚涨的股价与业务营收难以成正比,在线教育行业被质疑进入泡沫期。与上半年的繁荣相比,「后疫情时代」的在线教育行业则显得一地鸡毛。

10月19日晚,优胜教育跑路的消息掀起巨大的波澜,总部人去楼空,公司法人也显示已变更。创始人陈昊声称,由于经营不善,优胜教育在4月份便已出现资金链断裂的困局。

就在今年2月份,语文赛道上的黑马「明兮大语文」也因融资困难而倒闭。

在线教育企业频繁的「暴雷」也揭露了行业快速扩张的隐忧,为了现金流而进行的疯狂营销扩张,很容易使企业陷入资金周转困局。

10月21日,跟谁学股价的暴跌,已经不是它第一次遭遇滑铁卢。

跟谁学2020财年Q2,收入同比增长367%,净利润同比增长133%,已连续9个季度实现规模化盈利,成绩可谓十分亮眼。

不过,不少业内人士表示,在全行业都亏损的情况下,「一直没看懂跟谁学为什么能保持高增长且盈利的」。

高业绩增长在引来外界质疑声的同时,跟谁学遭到SEC的调查。截至9月3日收盘,跟谁学下跌5.44%,报收78.75美元/股,市值187.67亿美元,股价合计蒸发260亿人民币。

行业的「暴雷」、「做空」、掀起不小波澜,连夜跑路的「优胜教育」,深陷「做空」风波的跟谁学,撕开了在线教育行业的繁荣假象。

02 烧钱烧不出未来

拥有亿万级市场容量且潜在用户规模庞大的在线教育,可谓是行业的热门赛道。

2020年1-2月中国新增4238家网络教育相关企业,疫情重创之下,线下教育也开始寻求线上转型,资本瞄准这一红海,疯狂布局加码,赛道各玩家之间的战火愈演愈烈。

目前,直接诞生于互联网的猿辅导、作业帮、跟谁学、好未来在K12领域领先。

互联网巨头内部孵化出的在线教育产品,如有道精品课、腾讯课堂等则可借助平台的私域流量池来获取用户,平台自带流量入口在某种程度上能够降低获客成本。

线下头部机构开辟的线上业务,例如新东方在线等。新东方主要占据成人留学教育市场,近两年也开始抢占K12市场。

从整个行业趋势来看,K12赛道抢滩战早已打响,在网易、字节跳动、腾讯等资本巨头的推动下,思维启蒙教育赛道也迸发出无限潜力。

在行业整体增速放缓的背景下,为抢占市场份额,持续性引流获客,猿辅导、作业帮等头部玩家展开了激烈的烧钱混战。

免费以及低价课模式是在线教育长期以来的下沉获客玩法。疫情期间,各大在线教育机构纷纷以公益形式赠送免费课程,意图实现用户增长。

K12赛道作业帮首先宣布为延期开学地区的中小学生提供免费直播课。好未来也在1月26日发出公告,宣布设立1亿元抗击疫情专项基金,旨在为不能正常开学的中小学生提供免费直播课。跟谁学也不甘落后,在2月18日的财报电话上透露已推出三款直播课,共吸引1500万学生报名。

此外,新东方发放1000万份公益课来引流,有道精品课、学而思网校、猿辅导等在线教育机构先后面向全国中小学生开放免费线上课程。

为获取高流量从而占据行业垄断地位,头部玩家们还在快手、抖音等互联网平台以及地铁、电梯间等线下渠道做外部广告投放。

据悉,猿辅导、学而思、作业帮等头部玩家在暑期所产生的营销费用皆在10亿元以上,铺天盖地的广告营销,带来的是流量虚增,低转化率。

免费课和低价课用户更多属于「羊毛党」,难以留存和转化。这一过程中,教学、营销、课程开发成本也在持续「烧钱」,免费的背后是一场持续的「烧钱」战争。

但对于彼时处在风口浪尖的在线教育企业而言,根本没有思考的空间,不断投入资金、亏本推出公益课程等都是抢占赛道流量的表现。

烧钱跑模式已经成为在线教育行业的痛点,赛道上竞品的挤压使得机构压价空间进一步被拉窄,机构的提价能力不足,强势营销烧钱快,流量却虚高,正所谓,烧钱容易赚钱难。

市场的表现也确实如此,在今年9月21日,有媒体爆出猿辅导完成了DST Global领投的G2轮10亿美元融资,而这距离其在今年9月份获得腾讯投资领投的12亿美元G1轮融资还不到两个月。k12赛道上另一巨头作业帮也动作频频,在今年中旬宣布完成方源资本领头的7.5亿美元E轮融资后,如今被传出正在进行新一轮融资规模达7-8亿美元的消息。

两大头部企业都在短时间内接连出现融资现象,间接证明了在线教育正将迎来资本争夺战。在这场烧钱大战中,头部企业更为获得资本青睐,一些小型企业连上场的资格都没有。

这种场景曾在滴滴打车大战、共享单车大战中出现过,相同点是都通过以持续烧钱的方式换取市场增量。但和上述商业现象类似,企业如果只看重市场占有量,终将难逃亏损命运。

强势营销短期内能得到曝光度流量,却不能解决长期的用户留存和转化问题。对于行业玩家来说高获客成本是必须要解决的难题。

因为在线教育行业的特殊性,在线教育企业需要在获客上投入大量的成本,获客难度相对较大,客户从注意服务到询价,再到购买服务需要经历多个阶段,而且每个阶段都容易造成潜在客户的流失。因此在线教育行业盈利周期比较长,线上教育培训获客成本较高,营销费用一直居高不下。

在疫情期间,原本需要支出大笔资金来换取的流量「不请自来」,短期内缓解了获客成本的燃眉之急。但疫情终将过去,开学大潮到来后,不少在线教育行业从业者表示担忧:流量减少了,市场将重归业内竞争状态。

「新熵」从K12赛道某头部平台一线工作人员获悉,疫情过后,流量正在以肉眼可见般下降,和巅峰时期相比,如今咨询课程的人数呈断崖式下滑。

通过高额营销费用获得流量如果不能转化成为付费用户,将对在线教育企业的商业模式造成影响。如今在市场竞争加剧、流量入口变窄的情况下,留存和转化问题成为企业的痛点。

但一味地提高推广费用,最终只能通过不断融资和消费用户来为高额的营销费用买单,而这对在线教育行业的打击是致命性的。值得注意的是,多家在线教育机构的课程价格在今年国庆节前后都出现了不同幅度的上涨。其中,豌豆思维、猿辅导等机构的在线课程价格均有小幅上涨。

除此之外,在线教育一直存在学生学习动力不足,在线学习效果堪忧的弊病。在线教育和线下教育不同,不少消费者认为在线教育缺乏及时沟通与现实监管,教师无法实时把握学生的真实学情等情况。这些质疑也让本就处在行业竞争加剧的在线教育企业雪上加霜。

归根结底,在线教育最终还是要回归到教育本质上,但市场是否有时间留给企业摸索出新道路,还是个未知数。作者:王鑫鑫 张钊,编辑:汉卿