爱奇艺敲响长视频警钟

©财经新知 原创

作者 | 马戎 编辑 | 明非

2019年财报电话会议上,爱奇艺CEO龚宇对新一年的会员增长抱以审慎态度:“年初数据比预期好很多,但二、三、四季度的数据未必会好。”

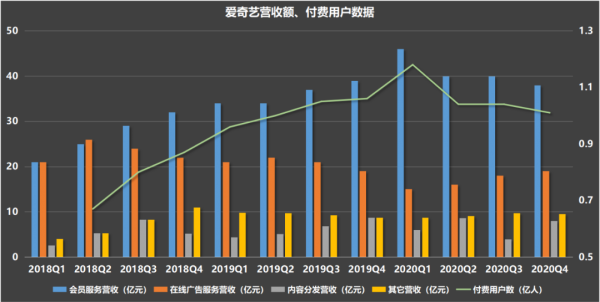

事实证明了龚宇的判断,2020年财报显示,爱奇艺自美股上市以来,首次遭遇年度订阅会员数同比下滑,从2019年末的1.069亿下降至2020年末的1.017亿。

究其原因,新冠疫情引发了行业的透支效应。

对于依赖会员订阅付费的长视频行业来说,疫情导致的停工停学放大了用户侧的消费需求,也因影视行业大规模停工,削弱了内容侧的供给能力。

由于疫情新增用户多为单月或单季会员,缺乏长期付费留存的意愿,从全年角度看,疫情提前透支了长视频平台稳定的增长节奏。

值得深思的是与奈飞相比,同一场新冠疫情,分别为奈飞和爱奇艺带来正面反馈和负面反馈。双方都长期遭市场诟病烧钱、缺乏盈利能力。但疫情填补了奈飞的现金流短板,却暴露了爱奇艺付费用户增长乏力的短板。2020年财报显示,奈飞自上市以来首次录得全年正向现金流19亿美元,会员数反而新增3700万,总付费用户突破2亿。

财报发布后,资本市场对两家公司给出冰火两重天的反馈——奈飞获瑞银上调评级至买入,股价大涨16.85%,爱奇艺则被摩根大通下调评级至卖出,股价低开超11%,次日又下跌3.48%。

显然,爱奇艺代表的国内长视频行业缺乏奈飞的全球市场优势,及足量优质内容库的边际效益递增,并表现为更孱弱的抗风险能力。在疫情带来的突击考试面前,国内长视频防御不足,被击中了阿基琉斯之踵。

广告沦陷

疫情冲击只是短期现象,国内长视频行业面临的长期问题,是资本市场的抛弃。

在整个2020年全球货币放水的环境下,中美主要互联网公司都迎来一轮股价的快速提升,爱奇艺则不在其中。

2020年,爱奇艺股价累计下跌17.20%,中途还一度面临美国做空机构Wolfpack Research的“关照”。尽管由于报告本身存在缺陷,爱奇艺并未被做空报告击倒,但做空背后,市场的质疑情绪仍然存在——即便是受疫情冲击,股价低迷的爱奇艺,仍然有被高估的可能。

受影响的,不止一个爱奇艺。

腾讯在数字内容领域有三个主要布局——在线视频、在线音频和在线阅读。目前,腾讯音乐和阅文集团已经完成分拆上市,与这两者相比,腾讯视频既无市场份额优势,也缺乏短期内扭亏为盈的能力。

在2019年年报中,腾讯罕见地披露了腾讯视频的财务状况——亏损缩减至30亿元,远低于爱奇艺同期百亿级的亏损水平。但从近年来爱奇艺低迷的资本市场表现看,业务结构、付费用户数均与爱奇艺接近的腾讯视频,上市梦仍然显得遥遥无期。

优酷似乎受到疫情的冲击更小。2月2日发布的阿里2021财年第三季度财报显示,截至2020年12月31日,优酷日均付费用户同比增长约30%。

而另一更直观的数据显示,阿里该季度来自数字媒体及娱乐分部的收入为人民币80.79亿元,同比增长仅为1%,主要来自于以《三国志战略版》为代表的线上游戏业务。和游戏这类现金牛业务相比,优酷对阿里营收的贡献能力可想而知。

身处烧钱的无底洞中,国内长视频行业迟迟不被资本市场看好,而原先占有的广告市场,也在逐步沦陷。

爱奇艺的财报正在传递一种匪夷所思的现象。随着平台用户规模的逐步增加,其在线广告服务营收非但不增加,反而陷入萎靡。

2018年上市之初,爱奇艺的营收结构一度是相对健康的会员付费+在线广告双支柱结构。甚至二季度广告营收一度超越会员营收。而从2020年营收情况看,会员营收与广告营收六二开的结构基本固化下来。

传递出的信息是,广告市场正在冷落长视频。爱奇艺从两条腿走路,变成一条腿勉为支撑。

在PGC版权影视内容主导之前,网络视频平台曾以广告营收作为主要收入来源。作为电视广告市场的补充,网络视频的受众群体更年轻,更适合游戏、电商等行业广告投放。网络视频可直接将用户引导至淘宝店、游戏下载页面、软件下载页面甚至社交软件群聊等场景,相比电视广告只能植入品牌心智及打入电话的方式,转化用户的门槛被降低了。

问题在于,当长视频平台转入PGC版权影视综艺内容的竞争后,并未针对网络播放的环境做出调整。

长视频复刻了电视时代的广告植入方式,即把内容做长增加广告库存,并植入贴片广告。但电视时代用户能接受节奏缓慢的广告,是因为早期不成熟的内容市场供给短缺,电视几乎是唯一能提供最新影视、综艺内容的渠道。而移动时代的内容市场竞争已相当激烈,更多如短视频、直播等快餐式的娱乐场景正在分割用户注意力。

加上BAT的陆续入场使长视频行业的生存环境趋于恶化,使背靠资本的长视频行业,停留在对版权资源激烈的横向竞争中,放松了纵向的竞争力度。在短视频的崛起面前,长视频显得动作迟缓。

相比长视频本身沉浸式的艺术审美场景,用户观看短视频等新兴的时间成本更小,内容将用户导入消费场景的能力也更强,转化率也更高。2018年,快手广告收入约为20亿元,到2020年上半年,这一数据已经达到72亿元,同比增速高达222.5%。

爱奇艺的广告营收,也许翻盘无望。2020年四季度财报电话会议上,龚宇用大篇幅强调爱奇艺的短剧计划——12集一季,舍弃广告库存,用质量吸引会员付费。龚宇说:

“让用户留下来,每个月都交费,这对我们更重要。”

独木难支

爱奇艺已经把赌注押在会员付费上,但会员能否挽救长视频,也要打一个问号。

相比奈飞,国内长视频平台的最大痛点,是会员付费不能支撑内容成本。表现在财报上,就是奈飞净利润长期为正,国内长视频均为负。

事实上,奈飞也存在收不抵支的情况,表现为随着内容烧钱增多,现金流缺口也逐步增大,公司不得不通过大规模的债务融资方式填补成本,其总债务一度超过120亿美元,资产负债率一度突破80%。通过内容成本在财报中的摊销,奈飞财报才表现为账面盈利。

而截至2020年四季度,爱奇艺的资产负债率也突破80%。尽管营收规模相差五倍以上,但爱奇艺的杠杆水平正在向奈飞水平靠拢。

遗憾的是,国内长视频缺乏奈飞的优势。

长视频行业的会员营收业务,依赖付费用户数*APRU的固定模型,以及通过长期的内容库扩张积累用户增长,寻求会员营收反超内容成本的“拐点”。

而在付费用户数增长上,长视频面临用户粘性过低和下沉困难的问题。

优酷在拿下俄罗斯世界杯版权后,日均付费用户同比增幅一度超过200%,而赛事热度消失后,这一数据在去年只剩约30%。爱奇艺在遭遇疫情冲击下的内容荒后,直接表现为2020年付费用户的同比负增长,用户天花板的软肋暴露无遗。

一位三线城市用户对「财经新知」表示,自己宁愿忍耐电视渠道观剧的固定时间要求和漫长广告,也不愿花首月6元的价格在长视频平台付费看剧。他的表述是:“看这些东西,就是个玩,花一分钱都不值。”

甚至出现了新的现象——由于版权市场的完善,需付费观看的版权影视作品在下沉市场沦为小众文化,影响力日渐萎缩。一些当红作品和当红明星成为小圈子“自娱自乐”的话题。

对于这部分下沉市场的价格敏感用户来说,长视频内容属于非必需品的精神消费范畴。而用户精神消费的预算,来自物质消费的溢出,这难免导致下沉困难。2019年爱奇艺会员破亿时公布的数据显示,其主要渗透地区为一二线城市,24岁及以下用户占比最高。

相比之下,早在2016年1月6日,奈飞就将业务扩展至全球超190个国家和地区,用全球扩张付费用户基数的方式,缓和了单一市场用户精神消费预算不足的问题。

而国内长视频在出海方面成绩寥寥,综艺节目上依赖引进发达市场综艺模式,影视剧除《延禧攻略》等少数爆款外,也遭遇海外市场的增长困境。究其原因,国内影视、综艺作品起步晚,缺乏海外市场竞争经验,尚需时间发展。

而这部分原本有限的付费用户,又因优爱腾对市场的切割而进一步分化。网上不乏用户吐槽,原本想花钱买会员看番剧,但发现第一季在A平台,第二季在B平台,第三季在C平台,一个会员难以兼顾,一气之下索性不再看。

内容被切割也导致在APRU增长方面,国内长视频平台缺乏奈飞式的议价能力。相比奈飞,国内长视频平台的自制内容多集中于综艺领域,在网剧的竞争力有限,用户心智往往集中在原著IP及主演明星身上,对平台的认知较模糊。

奈飞自成立以来,先后在全球范围内进行6次提价。而国内长视频长期依赖广告变现模式,会员价格增长显著落后,爱奇艺于去年11月6日宣布的会员提价,也是国内长视频网站的首次提价。

尽管龚宇对此次爱奇艺上调会员价格的评价是“比预期好”,但从付费用户的负增长情况看,爱奇艺的APRU增长仍不容乐观。为此,腾讯视频和爱奇艺不惜顶着舆论压力,将APRU增长的希望寄托在付费提前观看上。至于长期收效,还需要时间证明。

对于长视频行业来说,照搬奈飞模式的梦显然不可行,当务之急是控制内容成本,避免被BAT及资本市场抛弃,再尝试适应用户,与短视频主动竞争缺乏精神消费预算的用户市场。无论如何,爱奇艺的会员负增长现象,已经为行业敲响了警钟。