云通信巨头Twilio市值超600亿美元,声网与容联云与其差距在哪?

随着基础通信设施与业务形式的丰富完善,云通讯市场或将走入黄金年代。

根据CIC的报告指出,2015年-2019年基于云通信解决方案的市场规模从163亿元增长至357亿元,复合年增长率21.7%。同时,中国云通讯市场预计在2024年突破1000亿元规模。

其中,一线的技术提供者或服务商将抢先感受到行业红利的降临,比如实时音视频云服务提供商声网,和智能云通讯服务商容联云。

本周,声网与容联云相继发布了2021年第二季度财报,在通信服务这条赛道上,擅长技术底层建设的声网和专注SaaS全面服务的容联云表现如何?

声网:研发投入“猛增”维护技术护城河,巨头入场或激化竞争

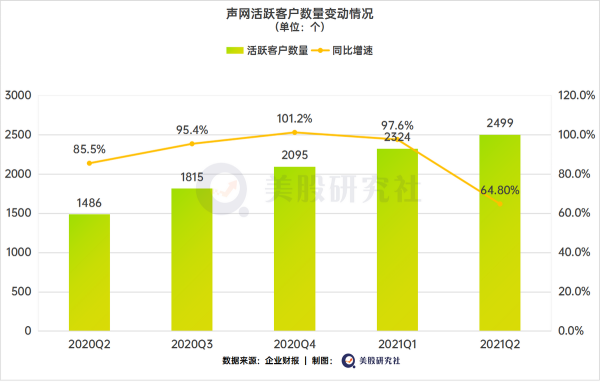

从财务数据看,2021年第二季度,声网实现营收4230万美元,同比增长24.9%,按照公司披露的信息,如果排除2020年疫情的影响,则营收同比增长57%。这已经是声网连续第九个季度实现增长,这表明在实时音视频这个通信服务基础领域,依然存在可供行业玩家挖掘的增长点。

另外,本季度声网的增长背后是活跃客户数量与付费意愿双重提高:二季度活跃客户数量同比大增64.8%至2499,而同期净扩张率——指公司上一年度的客户在当年度付费金额的增减情况——达到110%,说明有付费意愿的客户数量明显增加。

一是得益于行业需求的扩大,二是声网的实时音视频技术能够继续满足客户的应用需求,技术优势护城河背后,是声网的研发投入进一步加码。

二季度,声网研发投入较去年同期大幅增长147.3%,达到2700万美元,占本季度营收比例高达63.9%,可以说是一把双刃剑,既保持了自己底层技术领先的优势,却又不得不面对其带来的亏损。本季度,声网未能扭亏为盈,亏损1539万美元。

而且,从0到1的进步能够激发市场的看好,但从1到100,甚至到1000之后,这种技术上的优势将被缩小,再加上竞争者的追赶使技术差距不断缩小,客户如何考虑两者间的价格与价值差距会成为一个长期问题。

目前,已经有巨头开始杀入这条赛道。

今年2月底,谷歌人工智能团队发布了一个用于WebRTC和其他视频聊天等用途的语音压缩编解码器“Lyra”,它的特点是极低比特率,可以节省带宽,在网络环境较差的情况下尽可能输出高质量的音频,甚至与视频相结合,实现端对端音视频服务——这于声网目前的业务线已经产生重合。

诚然声网的技术优势远远不止一个编解码领域,然而巨头以各种形式持续杀入实时音视频服务依然有极大可能,原因不难理解,这是属于顺着互联网产品周期发展而发展的赛道,在全球各种新信息传播形式——比如短视频和在线会议的发展下,巨头往往期待将一些技术掌握在自己手中。

例如腾讯与阿里都在自身业务和云服务的基础上延伸出音视频服务,同时部分关联公司也选择采用来自其投资方的技术,更关键的是,巨头还有能力承受价格战,声网只能期待技术护城河足够稳固。

在以开发者为核心的技术战略推动下,声网的开发飞轮效应依然会带来可见优势,二季度,以声网提供的平台为基础的全球注册应用超过33.7万个,同比增长55%,但从长期来看,继续留住开发者,继而在即将到来的各种新兴高频交流场景(比如Metaverse元宇宙)中占据一席之地,是公司长期发展必须关注的点。

今年以来,声网完成了对即时通讯云和客服云服务商环信的收购,隐隐透露出扩展业务版图、追求服务闭环的趋势。IDC预测,2023年实时音视频市场规模超过500亿美元。这条赛道,依然大有可为。

容联云:CPaas+CC收入结构持续优化,加速扩张保持稳定存疑

二季度,容联云营收为2.74亿元,较上年同期的1.85亿元同比增长47.9%,环比增长33.9%,实现了有效扩张。

43.1%的毛利率也凸显了容联云作为通讯服务提供者的盈利能力优势,有望在未来业务稳定后更快走向盈利。这个季度,其经调整的EBITDA为-2996.6万元人民币。

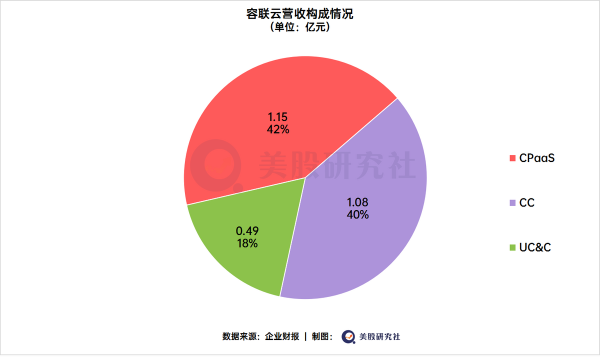

不过,更值得关注的还是本次收入结构出现的变动。容联云的主要业务包括CPaaS(通信平台服务)、CC(智能云客服与云联络中心)、UC&C(基于云的统一通信与协作服务)三大部分,此前,CPaaS始终是公司的第一大收入来源,本季度其营收也有1.15亿元,同比增长13%。

第二季度,容联云的CC、UC&C业务收入占比首次突破50%,其中核心业务CC收入同比大增105.1%至1.08亿元。市场对其关注来源于这两项业务正是容联云的高毛利率业务,随着它们的收入占比首次反转,容联云的经营效率可能将出现明显改善。

另外,容联云的客户留存率也处于高水平,保证了其营收的稳定性,还有利于战略升级后的业务拓展。

而报告期内CC业务的长足发展与容联云以收购进一步补全业务版图关系密切,今年3月,容联云完成收购CRM服务商“过河兵科技”,第二季度就完成了与过河兵CRM的产品协同整合。

容联云CFO李亦鹏表示:“过河兵在CRM和CC方面坚实的行业经验和技术能力,和我们形成很好的业务互补。”

容联云的容联云在部分海外市场在CC的基础上叠加CRM、CPaaS等更多产品,试图形成多产品复合销售效应,进一步扩大市场规模。

在海外,容联云也在东南亚市场开始布局落地,利用CC叠加CRM等产品“复刻”在国内的竞争之路。

但无独有偶,前段时间,ZOOM宣布147亿美元达成收购云计算软件供应商Five9的协议,Five9正是国外CC领域代表性巨头。

这虽然说明CC确实对云通信与协作具有重要意义,但也证明头部玩家有通过“钞能力”包揽一系列服务的意愿和能力,容联云等中小型厂商需要继续树立自己的差异化优势,避免被误伤。

这或许也是容联云选择战略升级、走向更广阔的的云服务领域的原因。

6月,容联云完成品牌升级,品牌名正式由“容联云通讯”升级为“容联云”,从通讯到云,基本体现了容联云试图进军更为全面的云业务领域的野心,它经过升级的旗下业务也变成了新营销服务云、产业数字云、政企智能云三大板块。

不过,尽管上半年与腾讯云、企业微信等头部企业建立合作,有助于容联云升级自身的业务体系,但战略的大升级势必要有更全面的服务能力。

头部服务商拥有广泛的行业解决方案经验,更强的开发能力与更成熟的对外关系,即使容联云自己也对此认知明确:它的新营销服务云定位于腰部以下客户,避免大范围直接竞争。细分领域的容联云是否能凭借此前在通讯领域的积累进一步占领市场份额还有待检验。

结语

在上市后,声网和容联云都经历了大起大落的股价走势,除了与它们自身的对应业绩有关,中概股的大环境以及投资者对所处赛道的信心也是重要影响因素。

但美股云通信巨头Twilio的股价与市值却在不断攀升。目前,截至发稿,其市值高达652亿美金,相当于20个声网、81个容联云,尽管其中有市场环境大不相同的因素,但从产品到技术,对核心竞争力的追求是一致的。

成立于2007年的Twilio专注于通信PaaS服务,某种程度上可以看做声网+容联云的集合体。最近的第一季度财报中,Twilio营收高达5.9亿美元,活跃客户更是有23.5万个,远远领先于全球同行。

作为云通讯市场的主要玩家,声网专攻音视频领域,而容联云试图覆盖更完整的服务场景,走向全领域,伴随着两家公司逐渐稳定的业务版图和发展方向,在全球云通信走向变革的产业进程中,市场或许会重估它们的价值。

文|美股研究社(ID:meigushe)