7亿听众背后的在线音频掘金故事

有人沉溺短视频,有人看剧要倍速,有人万字故事读不完……

一位深感于此的网友觉得,自己正在陷入信息过载:“稍微长一点的文字和视频都没办法看下去,看电视剧综艺我都要4倍速。”

信息过载的时代,精力分散、耐心缺失是当代人的常态,如此背景下,短视频的蓬勃发展证明碎片化时间能带来好生意,与之相应,音频产业的兴起同样源于这一因素。

从车载收听时代到互联网在线时代,音频的载体发生了变化,智能手机将音频伴随性、碎片化的特点无限放大,外出通勤、洗澡洗漱、午休睡前等碎片化时间都是用户打开音频APP的高频时段。

不再拘泥于收音机后,越来越多玩家涌入音频赛道,喜马拉雅与荔枝FM、蜻蜓FM形成了三足鼎立的局面,然而坐拥百亿市场规模的头部玩家们,看似风光无限,实则也有难念的经。

蜻蜓FM:路没好人已老的悲情故事

“第一个吃螃蟹的人是很令人佩服的,不是勇士,谁敢去吃它呢?”

想成为鲁迅先生口中的勇士,既需要敢为人先的勇气,也要有审时度势的眼光,而作为国内首家在线音频平台,蜻蜓FM在2011年率先入局,在没有前人探路的情况下,仍毅然决然地掏出全部筹码,全力押注在线音频市场。

彼时正逢行业动荡期,智能手机的普及令移动互联网成为风口,此前更多依赖PC端的音频行业乘着传统媒体数字化变革的浪潮,步入移动时代,也正是以蜻蜓FM创建为分水岭。在线音频行业进入高速发展阶段,市场份额逐年递增。

上线之初,蜻蜓FM凭借市场稀缺性和新鲜感,用户量迅速突破千万,而2015年提出首创PUGC战略后,其重心开始向专业内容倾斜,在依靠头部IP获取流量后,蜻蜓FM通过内容付费获得了变现机会。

如此看来,把握先机的蜻蜓FM眼光确实毒辣,然而第一个吃螃蟹的人往往也最先老去。

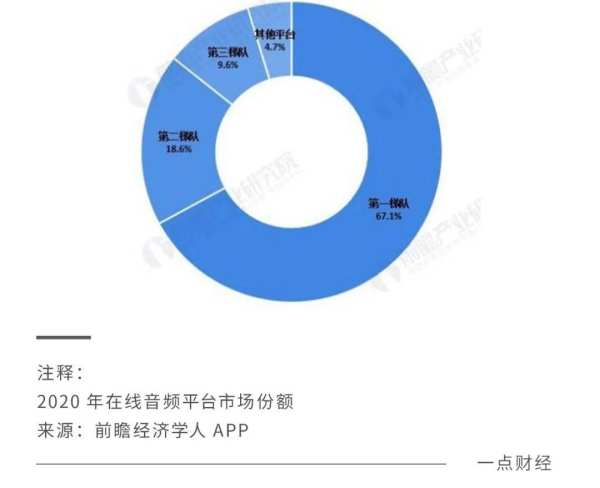

前瞻经济学人指出,我国在线音频行业平台中,67.1%的市场份额被喜马拉雅独揽,蜻蜓FM只得与荔枝FM共同瓜分不足20%的份额。起个大早的蜻蜓FM为什么没有成为行业中最出挑的那个?

一方面源于财力和人力,心有余而力不足。

因其先发优势,资本对蜻蜓FM十分慷慨,平均每年一轮的融资频率远高于同赛道。然而直到2017年融资超10亿后,蜻蜓FM依然没有堵上盈利缺口,当年净亏损达1.73亿元。

长时间盈利无望,加上竞争对手的崛起,这个最早的开路者短时间内成为资本“弃子”,直到2020、2021年获得小米、中文在线的青睐。

融资是外因,高层震动不断则是内因。2019年9月,有媒体曝出上任时间不足两年的蜻蜓FM COO肖轶宣布离职,此职由董事长兼CEO张强亲自上阵代理。随后几年,蜻蜓FM多名创始高层淡出,比如联合创始人赵捷忻、联合创始人及CEO杨廷皓。

还没有见到曙光,人心就散了,走起来自然艰难万分。

另一方面,行业内卷致蜻蜓FM难以招架。

2016年是内容付费的元年,各大内容平台也打起了内容付费的主意,知乎live、快手付费内容广场乃至B站“听视频”的出现都在分食音频红利。在对方强大的内容攻势下,蜻蜓FM短板明显,直到2021年中文在线的投资才补足了这一块儿。

在其他平台扩张边界的时候,蜻蜓FM也没闲着,从“与华为、小米、OPPO等硬件厂商联合运营”的全场景生态战略,到联合百度Apollo智能车强化产品的车载场景,它也在找新场景、新空间。在人力财力暂无显著优势的情况下,蜻蜓FM只能赌未来。

喜马拉雅:重用户规模的烧钱故事

兜兜转转,网传三次冲击上市的喜马拉雅依然没有圆梦。6月24日,新浪财经曾爆出喜马拉雅或暂停在香港上市的消息,而原因推测为缺乏投资者支持。

在这个规模为王的时代,喜马拉雅凭借着过半的市占率稳坐行业头部交椅,可它始终没有通过盈利等方式证明自己的商业优势,在都不赚钱的大环境下,投资者们能把处于亏损阶段的荔枝FM推入资本市场,为什么喜马拉雅却受到质疑?

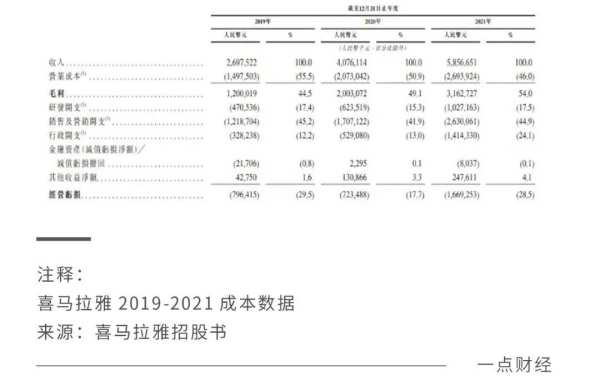

翻阅喜马拉雅招股书,近三年,喜马拉雅的营收持续向上,分别为26.9亿元、40.8亿元、58.6亿元,三年时间收入翻了一倍。但成倍增长的收入并没有带给投资者安全感,甚至随着营收增长,喜马拉雅亏损由19.25亿元扩大至51.06亿元,可以说赚得越多,亏得越多。

在同行年均亏损几个亿的情况下,喜马拉雅的51.06亿略显夸张,背后两项日渐走高的成本是“元凶”。

作为圈内的“卷王”,喜马拉雅深知内容质量对平台的重要性,故而大把砸钱也在所不惜。数据显示,在喜马拉雅的主要支出用在营业成本上,其中7成以上花在内容上,10.64亿元、15.49亿元、19.31亿元,连续三年越烧越多。

以更有竞争力的内容价格吸引用户入驻或付费,喜马拉雅获得了更丰富的内容,也因此成为用户偏好最高的在线音频平台,用户规模位居行业前列,这正是喜马拉雅梦寐以求的。

按照平常思路,逐年增长的用户本应摊薄喜马拉雅的成本,进而盈利,但野心勃勃的喜马拉雅在品牌推广上的烧钱速度远超用户增长。

据招股书,喜马拉雅的营销费用由2019年的12.19亿增长至2021年的26.3亿,占营收的一半,也就是说,每2元的收入中,有近1元用于营销。

如今,在内容成本和营销渠道上舍得烧钱的喜马拉雅确实换来了市场,最直接的表现是内容付费用户在增加,2021年,喜马拉雅月活跃付费会员数量为1440万,同比增长52%。

不过,在喜马拉雅筹谋之外的是,付费用户的变现能力在降低,每月付费金额由2019年的11.6元下降为2021年的11.2元,客单价不增反降,甚至其赖以盈利的订阅业务已低于平均变现水平。

灼识咨询指出,2021年在线音频行业订阅的移动端与平均每个付费用户收入为22.50元,约是喜马拉雅的一倍。

卷赢了规模,却没卷出利润,无奈的喜马拉雅只得与其他同业者一同寻觅更多变现的可能性,比如联姻视频平台推出有声短剧。坐上了第一梯队的交椅,喜马拉雅的盈利之路却依然漫漫,在用户体量上卷出成果后,盈利,成了喜马拉雅的当务之急。

荔枝FM:重盈利的小而美故事

不是入局最早的,也不是体量最大的,荔枝FM却活成了人人羡慕的样子。

两年前登陆美股市场,荔枝FM斩获了“中国在线音频行业第一股”的名号,一时间风光无两,在喜马拉雅三度上市未果之时,荔枝FM早就获得了5亿美元市值傍身。

不过,两年后光环散去,荔枝FM在股市愈发窘迫。目前,荔枝FM股价从发行价11美元跌到了现在的1美元上下,市值仅剩不足1亿美元。

这一情形或许意味着投资者们对荔枝FM的信心大不如前,不过天无绝人之路,逆风的局面出现了转机。

数据显示,2019-2021年,荔枝净亏损额分别为1.3亿、8218万和1.27亿美元,没有实现全年盈利,但今年一季度荔枝FM净利润1641.8万美元,继去年四季度后再次实现季度盈利。

于行业、于自身,这都是一个好的讯号。作为行业中率先实现季度盈利的玩家,荔枝FM或受益于差异化的盈利模式构成。

与蜻蜓FM、喜马拉雅依靠内容付费订阅不同的是,荔枝FM约99%的盈利来自音频娱乐业务,主要来自用户的虚拟礼物打赏。

创作端用户生产内容,听众端用户打赏盈利,这一社交感更强的模式与B站相似,只不过在打赏抽成上,荔枝FM低于B站等主流视频平台,甚至为了吸引更多内容创作者入驻,不惜在去年7月打出了“主播收入0抽成”的活动。

荔枝创始人兼CEO赖奕龙曾公开表示,“社交”属性是荔枝FM的发力重点:“我们会致力于为用户提供多样性的场景和创新功能,用音频为重心和社交结合,进一步满足年轻人结交好友和在线上娱乐的需求,成为更普适性、大众化的社交产品。”

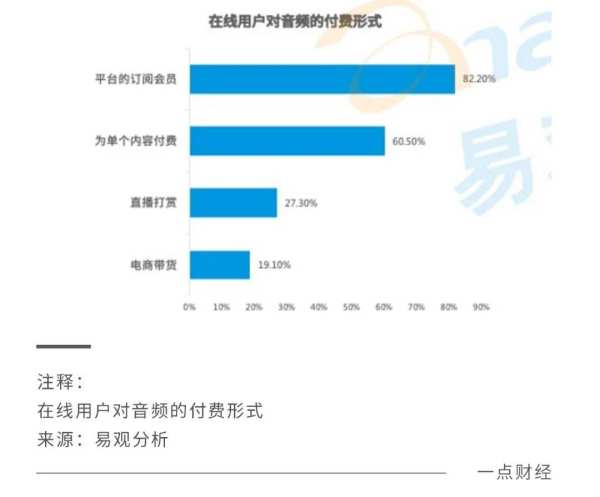

凭借着差异化定位,荔枝FM实现了季度盈利,不过在在线音频行业,直播打赏算不上是热门的付费方式,据统计,仅有27.3%的用户会以此形式付费,普及度远低于订阅会员和付费有声书等形式。

因此也就不难理解,为何荔枝是现在的用户规模。财报显示,2021全年荔枝FM的平均移动端月活跃用户数为5840万,其中平均月付费用户数总数为48.8万,付费转化率仅0.8%,而喜马拉雅的会员付费率则达到了达12.3%,抓牢少数的付费用户成为了荔枝盈利的关键。

在内卷加剧的环境下,强化出海产品TIYA的变现能力也好,拓展车载音频场景也罢,荔枝FM与其他玩家都在开拓更多变现渠道,比谁跑得更快,是下半场的主旋律。

“有声经济”驶向何方?

中国有7亿人听在线音频,数据显示,2021年中国在线音频用户规模已达到6.4亿人,预计2022年将接近7亿人,达到总人口的半数。

庞大的受众群体也在刺激市场规模的扩张,在线音频的蛋糕越摊越大。据易观数据,2021年中国在线音频娱乐市场规模已达到220亿元,预计2025年将到1038亿元。百度、腾讯等巨头的入场亦激化了行业内卷,不过这也意味着在线音频行业的前景备受看好。

眼看前途一片光明,但盈利难仍是共性问题。经过近10年变迁,喜马拉雅、荔枝FM、蜻蜓FM三家跑在行业前列,而处于高速发展阶段的在线音频还没有步入成熟期,企业们依然在摸索前行。

通过行业洞察,《一点财经》将在线音频未来的发展趋势特点归纳为如下几个方面:

一、业务拆分化

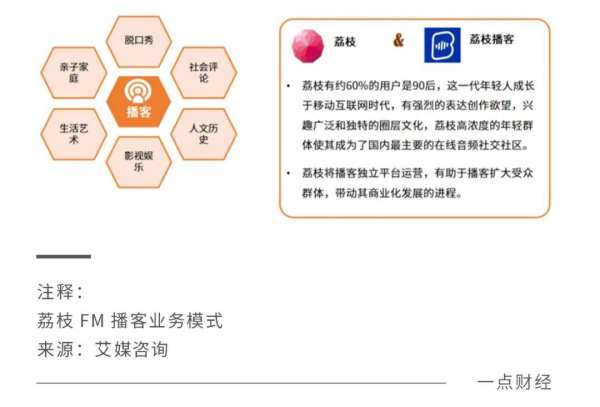

随着播客内容的个性化发展,荔枝FM旗下首款垂直播客APP“荔枝播客”应运而生,成为了圈内业务拆分的示范。

艾媒咨询分析师指出,随着在线音频行业体量不断增大,播客产品的单独拆分上线能够吸引更多资本关注,带动播客领域的商业化发展。

遵循这一逻辑,设立不同定位的子品牌或业务线,确实有望为在线音频玩家吸纳更多潜在用户,从大而全的综合性平台到针对性更强的个性化领域,在线音频正在焕发新的力量。

二、产业融合化

与出版、影视、游戏产业融合中,有声书、有声剧、游戏IP改编的有声故事正在为耳朵经济注入更多活力,而这些产业融合的产物也在与近些年用户的口味无限贴合。

《2021中国网络音频产业报告》指出,叙事性、沉浸感、陪伴属性是有声书等长音频的优势,具有明显的高用户黏性特点。

在产业边界的探索中,跨界破圈的内容合作不失为一种双赢的发展模式,比如与影视产业融合后,影视产业的宣传预热渠道得以增加,其自带粉丝基础的IP又能反哺在线音频,实现良性循环。

三、场景丰富化

在智能汽车渗透率提高的今天,传统车载电台的份额正在被在线音频挤压,以蜻蜓FM、荔枝FM等企业扎堆合作汽车厂商、布局车载音频场景不难看出,现有的使用场景已不足以满足在线音频企业们的野心。

而智能家居的呼声并不亚于智能汽车,且用户群体更广,如此环境下,在线音频平台或可乘着智能硬件迭代上场的东风,延伸产业链,丰富使用场景,将市场规模进一步扩大。

结语

在永无止境的内卷中,很难继续吃老本的蜻蜓FM在寻觅新生机;卷王喜马拉雅砸钱最多,亏得也最多;另辟蹊径的荔枝FM通过社交属性实现单季度盈利。

同其他内容赛道一样,音频的盈利模式仍在持续探索中,是按照一般互联网的模式走,烧钱换市场再谈盈利,还是不求大只求安,至今还没有定论——或者,赢家可能是跨界而来的其他人。在玩家不断涌入的在线音频领域,所有人都在期待一个绝对王者的诞生。