两个月股价上涨250% 趣头条的未来靠什么支撑?

作为一匹异军突起的黑马,趣头条从上市后就备受投资者的喜爱。在最近大盘行情都还不错的情况下,趣头条2个月内股价上涨250%,这让很多投资人感到不可思议,也让趣头条吸引着越来越多的中概股投资人前来关注。当然,掌声与骂声齐飞。

很多人都不清楚趣头条的股票表现为何会这么妖?

美东时间3月5日晚,财报发布前夕,趣头条股价一路大涨14.23%,股价达到15.65美元。而3月6日一早,趣头条发布了2018年第四季度财报及全年未审计财报。根据财报数据显示,趣头条第四季度营收13.3亿元,同比增长426.1%,超过此前业绩指引的高端12.5亿元。2018年全年营收30.2亿元,同比增长484.5%。在非美国通用会计准则(Non-GAAP)下的净亏损率持续收窄,第四季度为27.6%,较上一季度收窄2.9个百分点。从这份财报中来看,业绩超出市场预期,营收增长426%,净亏损收窄。

业内不少人认为趣头条是一家多项指标都获得奇迹式增长的企业,笔者觉得有些言过其实,但是也不能否认它确实抢占了中国互联网内容赛道最后的快速增长点。还有人认为趣头条的未来或许难以持续,广告行业天花板不高……

不管是持哪种观点,我们从趣头条2018年Q4财报,能够找到一些答案。特别是要回答以下几个问题:是什么支撑着趣头条如此快速的增长?未来,趣头条这家公司的走向又会如何呢?趣头条的发展之路中还将会面临着怎样的挑战?

详解趣头条新财报:两个月股价上涨250%

对于趣头条来说,整个2018年或许就是涨涨涨。股价涨、市值涨、用户涨、营收涨。

根据趣头条的财报显示,第四季度收入为13.3亿元,同比增长426.1%,2018年全年收入突破30.2亿元,同比增长484.5%。

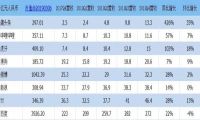

将内容中概股的市值营收进行盘点后你会发现,趣头条的增幅完全领先于其他的内容中概股。有资料显示,中国互联网日活超过1000万的、一年收入翻三倍的只有三家企业,其中分别就是今日头条、拼多多、趣头条。事实上,仅用了两年半时间,实现单季超10亿元的营收,这对于所有中概股公司而言都不是一个容易完成的任务。这也难怪有些人在看到如此迅猛的发展增速后,用奇迹式增长来形容。

同时,趣头条的用户在2018年实现了跨越式增长,尤其第四季度表现明显。根据趣头条的财报显示:第四季度平均月活跃用户达到9380万,同比增长286.0%,2018年净增6950万,平均日活跃用户达到3090万,同比增长224.2%,2018年净增2140万。

日活人均使用时长同比增长96.3%至63分钟。根据CNNIC的数据显示,按12月末数据计算,趣头条加米读每天用户总时长约4000万小时,已占中国移动互联网整体用户时长份额约1.3%。

而在整个互联网行业中,大部分企业的用户增速都是明显放缓的。悄然间,拼多多和趣头条已经成为互联网增长双雄。快速增长的用户数据,也支撑着趣头条的股价一路飞涨。

南方财富曾在2月初有报道显示,对比趣头条在2018年12月7日的4美金股价,2019年迄今,趣头条已经累涨超120%,实现了2个月暴涨255%的成绩,市值接近40亿。而按照如今趣头条15.65美元的股价,趣头条的市值已经达到44.62亿美金,较此前2月又增涨了不少。

比其他中概股内容公司在收入增长和活跃用户增长方面都拥有较大的优势,这也是趣头条获得投资人认可的关键点之一。

我认为,趣头条股价大涨的背后,最重要的还是大家对趣头条这家公司的未来还有些期待。在目前新闻客户端厮杀越来越激烈的情况下,很多人曾对趣头条的天花板有过担忧,害怕趣头条天花板不够高。从财报单独披露米读小说的数据来看,高速增长打破了趣头条发展遇瓶颈的尴尬,它能否成为新的增长引擎?

米读小说成趣头条杀出的新黑马 免费阅读或将开启网文阅读新时代

趣头条本身就是一匹黑马,让很多人没想到的是,趣头条又孵化出一匹黑马——米读小说。

在趣头条的财报中,米读小说成为财报中重点提及的部分。根据趣头条透露出的公开数据显示,米读小说采取了“免费+广告”的全新商业模式切入,大改用户的阅读体验。自2018年5月上线以来,米读在几乎没有来自趣头条APP导量,主要靠自身获客的情况下,近半年的时间内获取了4000万新增激活用户,其成长速度已超越此前的趣头条。米读DAU突破200万用了154天,趣头条是180天。历经半年时间,米读的DAU已超过500万,仅次于QQ阅读和掌阅。

众所周知,风靡一时的盛大文学被腾讯收购后,阅文集团占据着网络文学市场的半边天。在市值400多亿港币的阅文集团背后,是一个拥有月活用户过亿的市场。根据中信证券研究部的分析显示,中性预期下,2022年网络文学付费市场空间为240亿元。

而在当前的网文市场中,拥有相当大规模的用户不会付费。根据数据显示,2017年,阅文月均付费用户/月均活跃用户比例依旧只有5.8%。在2018年阅文整体付费营收并没有实现暴增的情况下,阅文的月均付费用户占据月均活跃用户的比例必然还不会超过10%,这也是整个行业的共性。

米读小说的切入,不仅是切入了一个月活跃用户规模高达数亿的市场,同时也是在获得用户认可,培育阅读盗版小说读者转向正版的习惯,切入拥有90%小说用户背后的小说广告市场。凭借着趣头条已经初步搭建的广告商业体系,只要米读小说能够在满足正版需求的情况下又拥有大量的用户认可,那么趣头条就可以实现很好的流量变现。

这显然是一个可能名利双收的机会。按照米读小说目前的增速和市场地位,米读小说已经成为整个网络文学市场中不容或缺的参与者。这个快速爆发的成绩不仅给予趣头条带来了全新的用户增长空间,也给趣头条本身的商业衍生空间带来更大的想象力。

可以预见的是,在付费正版习惯引导进展缓慢的情况下,米读小说、连尚读书为首的免费阅读正版小说软件的盛行也说明:要推动小说正版化阅读,免费模式远比纯粹引导付费更有效率。在这种环境下,米读小说、连尚读书这一批主流的免费小说阅读平台,势必能够在广告营收和IP衍生服务方面获得更多的商业回报,这将直接抬高趣头条营收的天花板。

但对于很多会从这种现象背后思考本质的投资人来说,他可能就会考量,趣头条背后发展的逻辑究竟是怎样的。接二连三的黑马出现,是不是已经找到了什么爆款的方法论?还是其已经拥有了一种持续创新的能力。

以稳求胜的趣头条 未来一定可以造出更多趣头条

关于趣头条的崛起,有人归结于运气,也有人说这是因为积分激励的产品增长模式在特定时间和场景里独到的优势。

此前在采访中,趣头条方面透露其内部的二八法则 :用80%的精力在主产品,20%的精力在创新业务,一旦创新产品模式被验证行之有效,即纳入主产品中。

在我看来,从某种意义上来说,趣头条本身就是一个流量池,在流量池给予一个新业务输血后能够自然快速增长起来,说明这个新业务的整体模式已经得到市场和用户的认可。根据用户和营收量级的标准,由最主要的流量池给予源源不断?的流量支持,无疑是一个既保险又可以避免生态封闭的法则。

米读小说的崛起,我猜测很有可能未来也会成为一个独立的主产品,并且自成一个围绕网络文学的流量生态。只要趣头条和米读小说这样的主产品可以保持着持续稳定的增长,一旦出现一个创新业务跻身主产品,整个公司的营收和商业空间就会发生翻天覆地的变化。米读小说之后,凭借着这一二八法则,趣头条再造更多趣头条的可能性就会越来越大。

同时,趣头条内部还盛行一个四阶段论 :第一阶段,提出概念;第二阶段,产品验证;第三阶段,快速发力;第四阶段,产品模式跑通,商业化变现。米读小说所处的阶段,相信就是处在第四阶段的初期。事实上,只要度过1、2阶段,这样的业务就有机会成为跟米读小说和趣头条一样的黑马产品。

而这种法则和生态的属性就决定着趣头条可以以稳求胜。作为互联网的黄埔军校,很多盛大系企业出现了一个共同特征,以稳妥作战的方式也可以赢。趣头条也许不是赶在新风口最前沿的,却是以稳妥方式对传统互联网体验进行革新升级再造的企业,这已经成为趣头条乃至于很多盛大系互联网企业的核心竞争力。

两大挑战不容忽视 趣头条如何应对是关键

不过,尽管说趣头条和米读小说的火热,让趣头条的未来充满了想象力。但是,从实质业务的发展来看,趣头条本身也存在着不小的挑战。

(1)内容生态建设非一日之功 趣头条必须要下狠功夫

和多年前粗狂式发展的时代不一样,各大平台的内容对于专业度方面的要求越来越高。

在下沉市场拥有巨大影响号召力的趣头条,还需要一段时间的陪伴才可以发掘和引导出下沉市场用户对于优质内容的兴趣。虽然趣头条目前也是在大力建设其内容生态,可对于趣头条来说,一个是如何通过补贴扶持获得更多真正优质的内容,一个又是平衡好下沉市场用户的需求,这是需要长期引导长期维护才能做好的协调工作。

趣头条2018年召开了趣生态大会,将发力内容生态建设,声称在快车道上下慢功夫。秉持这样的理念,或许还有机会创造好的内容。

(2)完善推荐算法体系 趣头条必须加大研发投入

要建设好内容生态,一方面是人工或者策略性的调整,另一方面就要靠更为精准的算法推荐。

从体验上来看,基于人群标签去更为精准地给用户进行内容的推荐,这需要更多的技术人才加盟。在目前市场上真正优质的算法或前沿技术人才非常稀少的情况下,要能够吸引这么多的人才来到趣头条为用户服务,这也是趣头条必须要迈过的一道坎。

整体来说,趣头条不管是内容的审核还是内容的生态建设,进步都显而易见。趣头条在商业模式和商业逻辑上自成体系,但只有持续在技术和创新业务上保持高投入,才有可能再造更多趣头条。

在备受指责没有互联网的上海,趣头条和拼多多已经成为上海互联网双雄。但在未来,只有稳住核心业务的发展增速,又可以持续衍生新的主业务,趣头条才有可能长期收到投资人们的关注,持续成为中概股中的明星。

文 |小谦,小谦笔记(http://xiaoqianbiji.com/)创始人,互联网观察员,数十家科技媒体专栏作者,微信请联系net1996,转载请注明版权